安永帶你解讀海南新政之加減除乘

時間:2020-06-17 15:08 編輯:長沙代理記賬

6月1號,“海南自貿(mào)港”正式登場,6月8日,在萬眾矚目之下,國新辦舉行新聞發(fā)布會,揭開海南自貿(mào)港的神秘面紗。

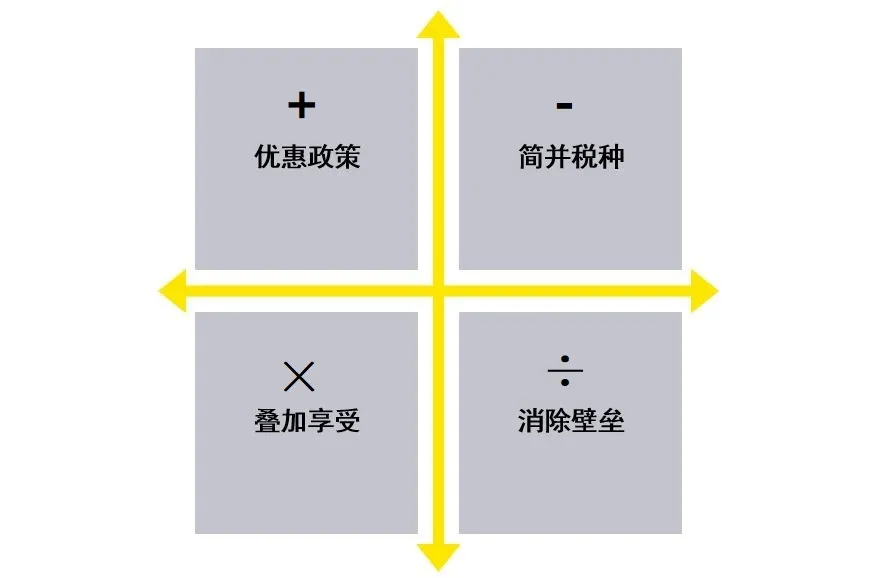

海南自貿(mào)港究竟是什么樣子?對企業(yè)又有何種影響?今天,益稅優(yōu)享將從稅務(wù)角度,通過“加減除乘”計算法,帶您領(lǐng)略海南的“無限風(fēng)光好,財稅又迎春”。

加+優(yōu)惠政策

企業(yè)所得稅

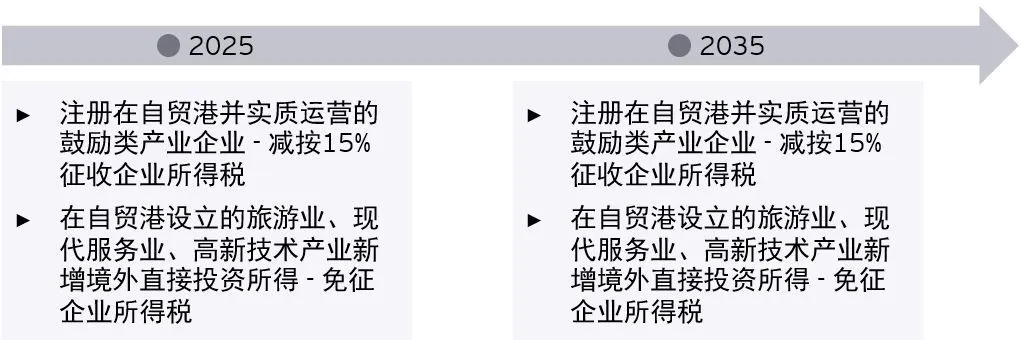

根據(jù)《海南自由貿(mào)易港建設(shè)總體方案》(以下簡稱“《總體方案》”),海南自貿(mào)港將分階段實施以下企業(yè)所得稅優(yōu)惠稅率政策:

關(guān)鍵字眼:實質(zhì)性運(yùn)營

如何構(gòu)建“實質(zhì)性運(yùn)營”?一般來說,實質(zhì)性運(yùn)營需要在自貿(mào)港建立實體運(yùn)營團(tuán)隊,配置辦公場所,建立與其所獲得利潤水平相匹配的業(yè)務(wù)功能。但這在“量”上應(yīng)如何把控,《總體方案》并未給予具體指引。

相信未來稅務(wù)機(jī)關(guān)將針對企業(yè)如何獲取15%的企業(yè)所得稅優(yōu)惠稅率給予進(jìn)一步說明,但從方向上看,如果企業(yè)希望投資于自貿(mào)區(qū)并享受自貿(mào)區(qū)優(yōu)惠企業(yè)所得稅稅率,則需要考慮在海南開展實際業(yè)務(wù)的可行性。

在海南開展實際業(yè)務(wù)的其中一個重要要素即為“人”。如果集團(tuán)公司計劃將目前集團(tuán)內(nèi)某一些功能遷移至海南自貿(mào)港的企業(yè),在較為理想的情形下,可將現(xiàn)有員工的勞動合同關(guān)系遷至自貿(mào)港企業(yè),使得自貿(mào)港企業(yè)建立業(yè)務(wù)團(tuán)隊和業(yè)務(wù)實質(zhì),從而享受企業(yè)所得稅優(yōu)惠稅率。

然而,在現(xiàn)實情況下,這一安排需要綜合考慮員工對于實際工作地點、生活地點、社保繳納地點等意愿,企業(yè)需要提前與員工進(jìn)行溝通,評估可行性。

安永提醒:

如果設(shè)立于自貿(mào)區(qū)的享受15%企業(yè)所得稅優(yōu)惠稅率的企業(yè),與其他適用25%企業(yè)所得稅法定稅率的關(guān)聯(lián)公司進(jìn)行交易,需特別關(guān)注關(guān)聯(lián)交易的公允性和合理性。

個人所得稅

相較于如上海自貿(mào)區(qū)臨港新片區(qū)等對符合條件的境外人才個人所得稅稅負(fù)差額部分給予補(bǔ)貼的政策,至2025年前,海南自貿(mào)港對高端和緊缺人才個人所得稅實際稅負(fù)超過15%的部分予以直接免征。

此外,至2035年前,將對一個納稅年度內(nèi)在海南自貿(mào)港累計居住滿183天的個人,其來源于海南自貿(mào)港范圍內(nèi)的綜合所得和經(jīng)營所得,按照3%、10%、15%三檔超額累進(jìn)稅率征收個人所得稅。整體而言,海南自貿(mào)港的個人所得稅政策稅率更低、優(yōu)惠力度更大。

減-簡并稅種

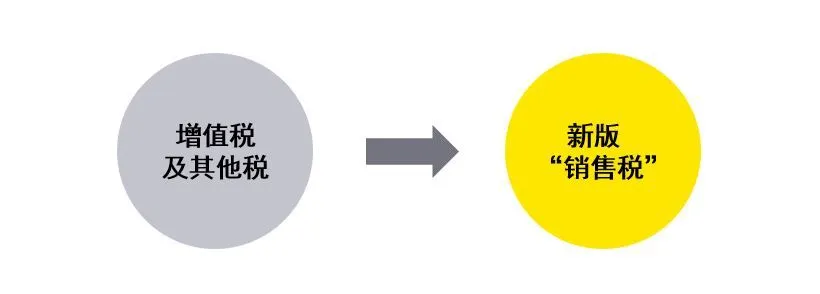

《總體方案》提出,在全島封關(guān)運(yùn)作的同時,依法將現(xiàn)行增值稅、消費(fèi)稅、車輛購置稅、城市維護(hù)建設(shè)稅及教育費(fèi)附加等稅費(fèi)進(jìn)行簡并,啟動在貨物和服務(wù)零售環(huán)節(jié)征收銷售稅相關(guān)工作。

這一新的銷售稅稅制與目前的增值稅稅制在征稅原則,征稅環(huán)節(jié)上有著本質(zhì)的區(qū)別。目前增值稅在貨物/服務(wù)流轉(zhuǎn)環(huán)節(jié)環(huán)環(huán)征收,而銷售稅可能會在零售環(huán)節(jié)征收。如果未來在海南自貿(mào)港實施銷售稅,而在區(qū)外繼續(xù)實施增值稅稅制,這可能會對企業(yè)的供應(yīng)鏈安排、定價等方面帶來影響。

安永提醒:企業(yè),特別是企業(yè)集團(tuán),需要針對自貿(mào)港內(nèi)企業(yè)適用簡并后銷售稅后對于供應(yīng)鏈、成本、定價以及整體稅負(fù)的影響進(jìn)行提前測算,以充分享受這一稅制簡并帶來的紅利。

除÷消除壁壘

根據(jù)《總體方案》,海南自貿(mào)港未來將實施全島封關(guān)運(yùn)作。雖然稱做“全島封關(guān)”,實際上,卻是開辟了一片新的貿(mào)易自由之地。全島封關(guān)后,在海南自由貿(mào)易港與我國關(guān)境外其他國家和地區(qū)之間設(shè)立“一線”,在海南自由貿(mào)易港與我國關(guān)境內(nèi)的其他地區(qū)之間設(shè)立“二線”,實施“一線放開,長沙代理記賬,二線管住”的海關(guān)監(jiān)管政策。

全島封關(guān)之前,將通過清單管理的方式,對島內(nèi)企業(yè)的生產(chǎn)資料、原輔料、交通工具及島內(nèi)居民的消費(fèi)品進(jìn)入“一線”免除關(guān)稅。全島封關(guān)后,除了極少數(shù)產(chǎn)品外,其余所有產(chǎn)品進(jìn)入“一線”時免除進(jìn)口關(guān)稅。

同時,對于進(jìn)入“二線”的商品,采取“原產(chǎn)地”原則,即“原則上按進(jìn)口規(guī)定辦理相關(guān)手續(xù),照章征收關(guān)稅和進(jìn)口環(huán)節(jié)稅。對鼓勵類產(chǎn)業(yè)企業(yè)生產(chǎn)的不含進(jìn)口料件或者含進(jìn)口料件在海南自由貿(mào)易港加工增值超過30%(含30%)的貨物,經(jīng)“二線”進(jìn)入內(nèi)地免征進(jìn)口關(guān)稅,照章征收進(jìn)口環(huán)節(jié)增值稅、消費(fèi)稅”。