給員工買工作服,入賬和稅務處理爭議還挺大

時間:2020-06-22 21:21 編輯:長沙代理記賬

之前二哥在制造企業上班,公司會給生產工人發放工作服,也就是勞動保護服裝,類似于下面這種。

這種我們在處理時候沒有任何爭議,勞動保護用品,這種衣服本身就有耐磨,耐油污等功能,也是專門統一定制的發放給車間人員工作穿著的,所以在會計核算上計入勞動保護費沒有問題。

增值稅上,由于其不屬于不得抵扣的范圍,所以取得增值稅專用發票后我們可以抵扣進項稅。

《中華人民共和國增值稅暫行條例》第十條:

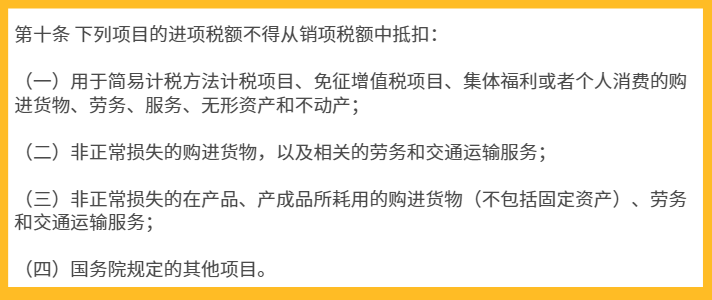

企業所得稅上,該費用屬于和生產經營相關的合理費用,有合法的稅前扣除憑證我們也是全額扣除的。

《企業所得稅法》第八條:企業實際發生的與取得收入有關的、合理的支出,包括成本、費用、稅金、損失和其他支出,準予在計算應納稅所得額時扣除。

后面公司覺得工人有勞動保護服,作為行政辦公人員,對外統一的工作面貌和形象也是尤為重要,這也是企業文化的一部分,所以又決定專門為行政管理人員定制一套工作服,大概就是下面這樣。

這種衣服一發放就惹了點麻煩,它不像車間工人的服裝,特殊的材質,特殊的樣式,大家一看就是干活穿的衣服,而這種工作服和我們平時在商城買的普通襯衣,休閑西褲材質無差異,說白了也就是你這身工作服都完全可以當成你日常生活穿戴。

而且在那個時候,很多公司外部的人見到公司員工都會說笑,你看你們公司福利待遇好好,還給你們發衣服。。。所以,這種工作服一發放,很多人理念中就覺得這是集體福利。這當然也包括稅務局的管理人員。

這個也就導致后面稅務局在一次檢查時候把這個問題列了出來,檢查人員就說這部分性質是集體福利,抵扣的進項稅需要轉出,補繳增值稅,同時呢不得全額扣除,按照福利費標準扣除,補繳企業所得稅。

當時這個問題還是和稅局溝通了很久,關鍵核心點就是要給對方說清楚這個并不是福利,而是我們日常工作的必須。

我還記得當時主要是從工作服的用途來解釋的,從福利費的定義上來解釋的。

增值稅上并沒有集體福利的一個定義,財企[2009]242號說了,職工福利是企業對職工勞動補償的輔助形式,企業應當參照歷史一般水平合理控制職工福利費在職工總收入的比重。在核算上福利費強調的是對職工勞動補償的一種形式,我公司提供工作服并非給職工的勞動補償,而是工作必須,這個和上班需要配置電腦、辦公桌一個道理。

工作服是統一定制,并非發錢發卡自行購買,每件工作服的左胸口都有公司logo,類似這種。

代表工作服屬于公司發放,穿著就代表公司形象,長沙代理記賬,當時我們人事部門也有規定,工作服如果損毀需要交回舊衣服,不到更換期損毀還需要自行補錢更換。

所有,這些種種的管理措施都意味著,我們發放的工作服不是員工私人財產,員工無權私自處理工作服,工作服僅僅是員工日常工作的必須,工作服發放目的絕對不是福利。

當然,稅務局心里也明白,畢竟他們也有工作服,他們的工作服也不是福利,也是上班必須穿的,誰還拿回家逛街買菜都穿著呢,只不過呢他們就是怕企業以這種方式變相發福利,比如你本身上班也沒要求大家穿工作服,衣服也沒啥特殊標記代表企業形象,就是和我們老百姓買的衣服一樣,那這種就必然有福利性質嫌疑。

最后當然通過溝通解釋,這條就pass了。

再后來,我估摸這這種情況估計在稅企間爭議也挺大,稅務總局也出臺了一個關于工作服稅前扣除的口徑文件。

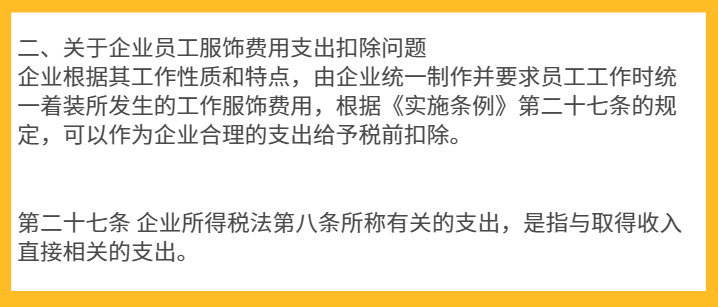

國家稅務總局關于企業所得稅若干問題的公告,國家稅務總局公告2011年第34號。

這個公告其實就解決了這種爭議,但是我們依舊要注意這里的要求,那就是統一著裝,統一制作。

當然現在關于工作服能不能抵扣、是否是福利費的問題還經常出現在群里,出現在讀者的問題中,但是就這個問題,二哥覺得大家還是要從實質上多分析,我們面臨的稅務檢查人員完全可能提出異議,畢竟他們并不是完全了解企業情況,當面臨這種爭議時候還是需要溝通解釋,當然在業務發生之前提前做好籌劃,包括制度上的,流程上的規范也是必要的。