分割單,終于看到官方公布的樣式

時間:2020-06-22 21:29 編輯:長沙代理記賬

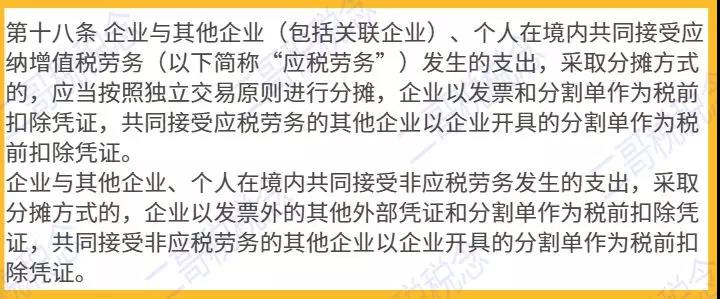

所得稅稅前扣除憑證管理辦法提到,分割單作為外部憑證的一種,也是合法的稅前扣除憑證。

什么時候可以使用分割單呢?28號公告第十八和第十九條也說了。

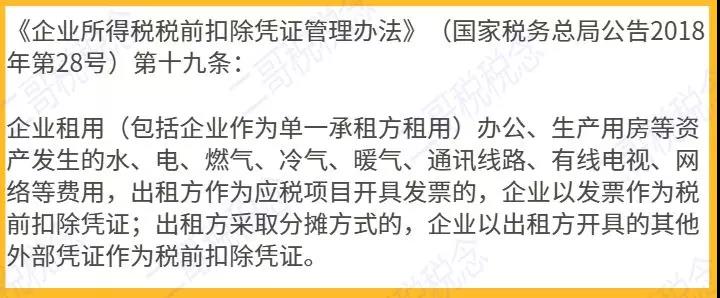

簡單通俗的說,就是雙方和多方共同接受接受應(yīng)稅勞務(wù)或者非應(yīng)稅勞務(wù),可以采取分割單方式分割費用列支。租房產(chǎn)生的水電等費用,出租方也可以和承租方采取分攤的方式處理。

分割單、分割單,28號公告光說了這個分割單,但是卻并沒有給一個分割單的樣式,實際工作中,分割單也是企業(yè)根據(jù)自己的情況自制,只要能完整的顯示費用分割情況,其實都應(yīng)該是合理的。

當然,如果大家自己設(shè)計不出來分割單,可以參考一下河北省稅務(wù)局公布的一個分割單樣式,可以直接用,也可以根據(jù)不同費用和自己情況在此基礎(chǔ)上增減使用。

其實分割單的使用也存在一個問題,比如電費的分割,實際使用單位如果是一般納稅人,其取得后只能作為合法的所得稅稅前扣除憑證,但是這個分割單不是合法的增值稅抵扣憑證,也就是說使用方?jīng)]法抵扣增值稅。

我們知道,增值稅的原理是實際消費者最終負擔增值稅。

商品或服務(wù)從無到有,只有最終進入消費環(huán)節(jié)了,才是真正的停止了增值。比如,假定一批貨物經(jīng)過ABCD......等若干環(huán)節(jié)最終進入消費者二哥手中,二哥自己用了不會再流轉(zhuǎn)增值了。超市銷售給二哥的價格為100元,其實最終只需要對這個100元征收13%的增值稅即可,二哥一共支付113塊錢買這個東西,其中13就是上交國家的增值稅,而前面環(huán)節(jié)理論上是無需征稅的,否則就重復(fù)征收了。

但是我們做財務(wù)的都清楚,我國的增值稅可不是這樣干的。二哥買的這件商品從工廠出來,工廠賣給批發(fā)商會按照銷售價格交一次稅,批發(fā)商再賣給超市又會按銷售價格交一次稅,超市賣給二哥最后進入消費者手中再按售價交一次稅。

為什么又要這樣做?簡單的說就是我們在實踐中很難判斷這個貨物是否還會繼續(xù)流轉(zhuǎn),無法判斷該環(huán)節(jié)是不是真正的消費環(huán)節(jié)。所以干脆就直接在每個環(huán)節(jié)都先征稅,由購買方按照稅率繳納稅款,銷售方代收。

那這樣做肯定就違背增值稅的本質(zhì),出現(xiàn)了重復(fù)征稅了,那如何避免重復(fù)征收呢?

很簡單,如果每個環(huán)節(jié)的購買方實際上并未用于消費而是繼續(xù)生產(chǎn)流通,比如超市從批發(fā)商購進的是繼續(xù)用于銷售給消費者的,這就是繼續(xù)流通,那么它從批發(fā)商購進來墊付的稅款,稅務(wù)局就給予“退還”。

怎么退還?其實在增值稅留抵退稅政策出臺之前,這種“退還”就是抵扣,就是從進一步流通足額繳納給國家的稅款中先行扣除,剩下還有結(jié)余再繳納。比如超市銷售給二哥先按全額100*13%算稅,然后再把其從購進墊付的稅80*13%扣除,最后就是100*13%-80*13%這個結(jié)果來交稅。

如果減下來是個負數(shù),那留做后期再抵,這種“退還”實際沒有真金白銀的退給你。

但是,如果你本身購進的產(chǎn)品用于繼續(xù)生產(chǎn)經(jīng)營了,你如果沒法退回(抵扣)你之前墊付的增值稅款,那么相當于你的這部分增值稅就轉(zhuǎn)化為經(jīng)營成本了,這就是你的損失。換成分割單這個案例,租房的企業(yè)如果只取得出租方的分割單,他沒法退還(抵扣)購電墊付的增值稅。對于它來說就相當變相的把自己作為最終的電費消費者了,這塊增值稅沉淀到自己的生產(chǎn)經(jīng)營成本中去了。

如果這個金額不大倒不影響,但是有些生產(chǎn)單位消耗的水電費是巨大的,累計起來的增值稅也是很大一塊,所以分割單在這個時候就不是一種效益化的選擇。

所以,我們應(yīng)該根據(jù)情況選擇最有利的方式處理。

如果承租方和出租方都是一般納稅人,建議不用分割單,直接讓出租方轉(zhuǎn)售,開具相應(yīng)部分的增值稅專用發(fā)票,承租方進行抵扣。

二哥稅稅念公司出租了一間廠房給A公司,2019年11月二哥公司收到供電局電費22600元,取得13%增值稅專用發(fā)票一張。其中11300電費是公司自用,另外11300的電費為租出廠房所用。

二哥稅稅念公司轉(zhuǎn)開了11300的增值稅專用發(fā)票(13%)給A公司并從A公司收取了這部分電費。

二哥稅稅念公司分錄:

支付電力局電費

借:成本費用科目 10000

借:其他業(yè)務(wù)成本 10000

借:應(yīng)交稅費—應(yīng)交增值稅(進項稅額) 2600

貸:銀行存款 22600

向A公司收取電費

開具相應(yīng)的增值稅專用發(fā)票。

借:銀行存款 11300

貸:其他業(yè)務(wù)收入 10000

貸:應(yīng)交稅費—應(yīng)交增值稅(銷項稅額) 1300

A公司會計分錄

借:成本費用科目 10000

借:應(yīng)交稅費—應(yīng)交增值稅(進項稅額) 1300

貸:銀行存款 11300