都是“分攤”,卻大有不同

時間:2020-06-23 14:16 編輯:長沙代理記賬

在房地產開發企業中,無論是土地增值稅的清算還是企業所得稅匯算清繳,準確“分攤”都顯得至關重要,只是這“分攤”之間,卻不盡相同。而這不同的原因,便在于這兩個稅種從目的與對象上有著根本性的差異。

01、土地增值稅中的分攤

根據《國家稅務總局關于房地產開發企業土地增值稅清算管理有關問題的通知》(國稅發[2006]187號)土地增值稅以國家有關部門審批的房地產開發項目為單位進行清算,對于分期開發的項目,以分期項目為單位清算。開發項目中同時包含普通住宅和非普通住宅的,應分別計算增值額。

在土地增值稅清算中,首先要做的就是確定清算單位,之后就需要在確定的清算單位中劃分不同的類型(普通住宅與非普通住宅)。針對清算單位中的不同類型,分攤對應的收入及扣除項目,最終準確計算出其增值額,增值率以及應繳納的土地增值稅。

分攤原則在《土地增值稅暫行條例實施細則》及《國家稅務總局關于房地產開發企業土地增值稅清算管理有關問題的通知》(國稅發[2006]187號)中的規定如下:

《土地增值稅暫行條例實施細則》第九條規定,納稅人成片受讓土地使用權后,分期分批開發、轉讓房地產的,其扣除項目金額的確定,可按轉讓土地使用權的面積占總面積的比例計算分攤,或按建筑面積計算分攤,也可按稅務機關確認的其他方式計算分攤。

《國家稅務總局關于房地產開發企業土地增值稅清算管理有關問題的通知》(國稅發[2006]187號)規定,屬于多個房地產項目共同的成本費用,應按清算項目可售建筑面積占多個項目可售總建筑面積的比例或其他合理的方法,計算確定清算項目的扣除金額。

各地也會出臺地方性政策,比如:

《關于明確土地增值稅若干政策問題的通知》(西地稅發[2010]235號)

十三、同一清算項目不同房地產類型共同的成本、費用分攤問題

對于同一清算項目中不同房地產類型共同的成本包括土地使用權成本,房地產開發成本、費用的分攤計算,暫按照以下原則處理:

1、同一清算項目中不同類型房地產分普通住宅和非普通住宅分別計算增值額、增值率,繳納土地增值稅;

2、對不同房地產類型共同的成本、費用包括土地使用權成本、開發費用等,一律按照建筑面積占比進行分攤,分別核算增值額、增值率;

3、對不同房地產類型所屬的土地使用權成本,如能提供確切證明材料(如決算報告、圖紙等)且能明確區分的,可單獨按其實際占地計算土地使用權成本。

02、企業所得稅中的分攤

由于房地產開發企業所得稅匯算清繳并不需要以清算項目為單位,也無需劃分普通住宅和非普通住宅,所以依然遵循著對一個納稅主體按年度進行企業所得稅匯算清繳的原則。當房地產開發企業達到已完工狀態,長沙公司注冊,就不再適用于銷售未完工產品時按照毛利率計算應納稅所得額的方法。此時需準確確認已銷開發產品的收入以及對應的計稅成本等。

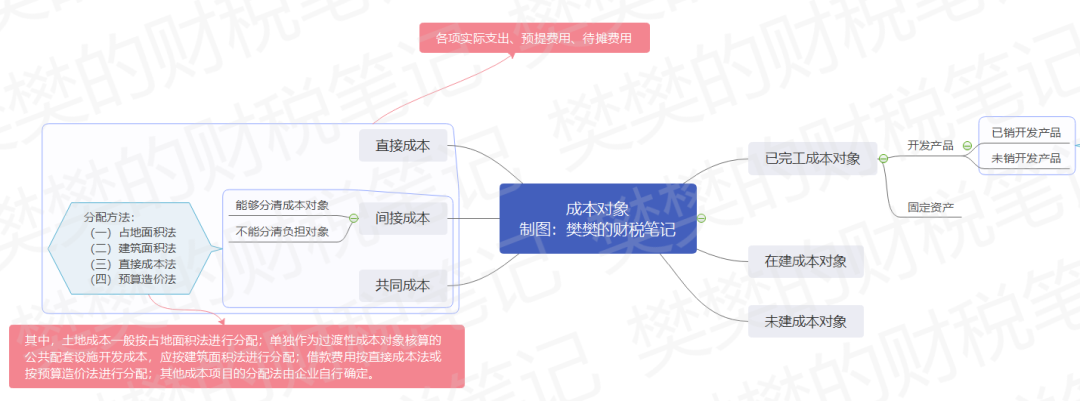

在確定成本對象后,有兩個分攤的過程:

第一次分攤:合理區分已完工成本對象、在建成本對象和未建成本對象。

第二次分攤:將已完工成本對象區分為已銷開發產品、未銷開發產品和固定資產,其中應由已銷開發產品負擔的部分,在當期納稅申報時進行扣除,未銷開發產品應負擔的成本費用待其實際銷售時再予扣除。

為了便于理解,可見下方的思維導圖:

總結:

都是計稅過程中很重要的分攤工作,但由于土增清算中分攤的目的是為了準確核算清算項目的增值額,而企業所得稅中分攤則是為了收入與計稅成本配比計算應納稅所得額,兩者從過程中便有了不同。