企業(yè)收到《稅務(wù)事項通知書》這樣應(yīng)對

時間:2020-06-28 15:17 編輯:長沙代理記賬

在日常生產(chǎn)經(jīng)營過程中,很多企業(yè)從來沒被稅務(wù)機(jī)關(guān)主動“問候”過,突然收到一張《稅務(wù)事項通知書》,企業(yè)老板和財務(wù)人員就會非常慌張,變得手忙腳亂,毫無頭緒,甚至有人會覺得,我一定是被稅務(wù)局盯上了,要倒大霉了!

無論在日常征管中還是稅務(wù)稽查過程中,《稅務(wù)事項通知書》都是稅務(wù)機(jī)關(guān)使用范圍最為廣泛的文書之一,也是納稅人比較常見的文書。在我們代理和接受咨詢的大量案件中,稅務(wù)機(jī)關(guān)出具的不規(guī)范的《稅務(wù)事項通知書》比比皆是。

本文提示企業(yè)在收到《稅務(wù)事項通知書》時應(yīng)注意的事項以及應(yīng)對的措施。

一、《稅務(wù)事項通知書》的適用范圍

為進(jìn)一步規(guī)范稅收征納行為,促進(jìn)稅收執(zhí)法文書合法、準(zhǔn)確、規(guī)范地使用,推進(jìn)依法治稅,2005年11月,國家稅務(wù)總局發(fā)布了《關(guān)于印發(fā)全國統(tǒng)一稅收執(zhí)法文書式樣的通知》(國稅發(fā)[2005]179號),要求稅務(wù)機(jī)關(guān)嚴(yán)格按照規(guī)定的權(quán)限及程序使用和管理稅收執(zhí)法文書。

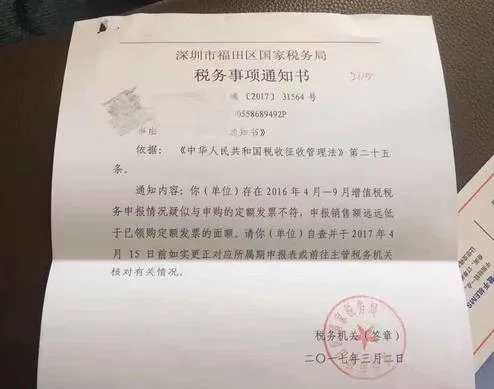

上述通知中一共列出了67個稅務(wù)執(zhí)法文書式樣,其中第一個就是《稅務(wù)事項通知書》,該通知書的主要內(nèi)容包括稅務(wù)局名稱、文書編號、被通知人名稱、事由、依據(jù)、通知內(nèi)容、稅務(wù)部門印章及日期。《稅務(wù)事項通知書》在稅務(wù)機(jī)關(guān)對納稅人、扣繳義務(wù)人通知有關(guān)稅務(wù)事項時使用,除法定的專用通知書外,稅務(wù)機(jī)關(guān)在通知納稅人繳納稅款、滯納金,要求當(dāng)事人提供有關(guān)資料,辦理有關(guān)涉稅事項時均可使用此文書。

《稅務(wù)事項通知書》中最重要的就是通知內(nèi)容,要求具備辦理通知事項的時限、資料、地點、稅款及滯納金的數(shù)額、所屬期等具體內(nèi)容。通知納稅人、扣繳義務(wù)人、納稅擔(dān)保人繳納稅款、滯納金的,應(yīng)告知被通知人,如對本通知不服,可自收到本通知之日起六十日內(nèi)按照本通知要求繳納稅款、滯納金,然后依法向稅務(wù)機(jī)關(guān)申請行政復(fù)議;其他通知事項需要告知被通知人申請行政復(fù)議或者提起行政訴訟權(quán)利的,應(yīng)告知被通知人,如對本通知不服,可自收到本通知之日起六十日內(nèi)依法向稅務(wù)機(jī)關(guān)申請行政復(fù)議,或者自收到本通知之日起三個月內(nèi)依法向人民法院起訴。告知稅務(wù)行政復(fù)議的,應(yīng)寫明稅務(wù)復(fù)議機(jī)關(guān)名稱。

二、《稅務(wù)事項通知書》不規(guī)范的主要表現(xiàn)

1、未列明法律依據(jù)具體條款。按國稅發(fā)[2005]179號通知的要求,稅務(wù)機(jī)關(guān)應(yīng)填寫有關(guān)稅收法律法規(guī)的具體內(nèi)容。而實踐中部分稅務(wù)機(jī)關(guān)出具的文書將法律依據(jù)具體內(nèi)容的填制簡化到只列法律、法規(guī)、規(guī)范性文件名稱,而沒有列明具體的條、款、項。

2、未告知企業(yè)應(yīng)享有的權(quán)利救濟(jì)途徑。按國稅發(fā)[2005]179號通知的要求,稅務(wù)機(jī)關(guān)應(yīng)填寫辦理通知事項的時限、資料、地點、稅款及滯納金的數(shù)額、所屬期等具體內(nèi)容。通知納稅人、扣繳義務(wù)人、納稅擔(dān)保人繳納稅款、滯納金的,應(yīng)告知被通知人,如對本通知不服,可自收到本通知之日起六十日內(nèi)按照本通知要求繳納稅款、滯納金,然后依法向稅務(wù)機(jī)關(guān)申請行政復(fù)議;其他通知事項需要告知被通知人申請行政復(fù)議或者提起行政訴訟權(quán)利的,應(yīng)告知被通知人,如對本通知不服,可自收到本通知之日起六十日內(nèi)依法向稅務(wù)機(jī)關(guān)申請行政復(fù)議,或者自收到本通知之日起三個月內(nèi)依法向人民法院起訴。告知稅務(wù)行政復(fù)議的,應(yīng)寫明稅務(wù)復(fù)議機(jī)關(guān)名稱。實踐中,部分稅務(wù)機(jī)關(guān)出具的《稅務(wù)事項通知書》未告知納稅人復(fù)議或訴訟的權(quán)利救濟(jì)途徑。

3、告知向法院訴訟的時間錯誤。按國稅發(fā)[2005]179號通知對《稅務(wù)事項通知書》的使用說明中,通知事項需要告知被通知人申請行政復(fù)議或者提起行政訴訟權(quán)利的,應(yīng)告知被通知人,如對本通知不服,可自收到本通知之日起六十日內(nèi)依法向稅務(wù)機(jī)關(guān)申請行政復(fù)議,或者自收到本通知之日起三個月內(nèi)依法向人民法院起訴。《關(guān)于印發(fā)全國統(tǒng)一稅收執(zhí)法文書式樣的通知》實施的時間為2006年,當(dāng)時依據(jù)的是1989年行政訴訟法第三十九條規(guī)定,公民、法人或者其他組織直接向人民法院提起訴訟的,應(yīng)當(dāng)在知道作出具體行政行為之日起三個月內(nèi)提出。2014年,行政訴訟法進(jìn)行了修正,第四十六條第一款規(guī)定,公民、法人或者其他組織直接向人民法院提起訴訟的,應(yīng)當(dāng)自知道或者應(yīng)當(dāng)知道作出行政行為之日起六個月內(nèi)提出。也就是說按照2014年修正后的行政訴訟法的規(guī)定,自2015年5月1日起向法院提起行政訴訟的訴訟時效是六個月。實務(wù)中偶爾會見到2015年5月1日之后出具的《稅務(wù)事項通知書》,長沙工商稅務(wù),仍然將提起行政訴訟的時間列為三個月。

三、企業(yè)的應(yīng)對步驟

1、從形式上審核《稅務(wù)事項通知書》是否規(guī)范,主要看抬頭和落款是否同一稅務(wù)機(jī)關(guān),有無簽署日期,被通知人是否本單位。

2、從實質(zhì)內(nèi)容上判斷通知內(nèi)容是否與本單位有關(guān)。

3、及時與發(fā)文稅務(wù)機(jī)關(guān)聯(lián)系,確認(rèn)有關(guān)事實。

4、準(zhǔn)備相關(guān)證據(jù)材料,應(yīng)對可能發(fā)生的稅務(wù)檢查及復(fù)議、訴訟等程序。

5、如案情復(fù)雜、涉及金額較大可尋求專業(yè)律師的幫助。

四、注意事項