項(xiàng)目銷售計(jì)劃及清算時(shí)點(diǎn)對(duì)土增稅稅負(fù)的影響

時(shí)間:2020-06-30 11:04 編輯:長(zhǎng)沙代理記賬

筆者在之前的文章中和大家探討過項(xiàng)目規(guī)劃帶來的土增稅稅負(fù)影響問題,在清算實(shí)務(wù)中,筆者發(fā)現(xiàn)不僅項(xiàng)目的規(guī)劃對(duì)土增稅的稅負(fù)產(chǎn)生影響,項(xiàng)目的銷售計(jì)劃及清算時(shí)點(diǎn)也會(huì)對(duì)土增稅稅負(fù)產(chǎn)生影響,以下筆者用案例的形式和大家分析闡述。

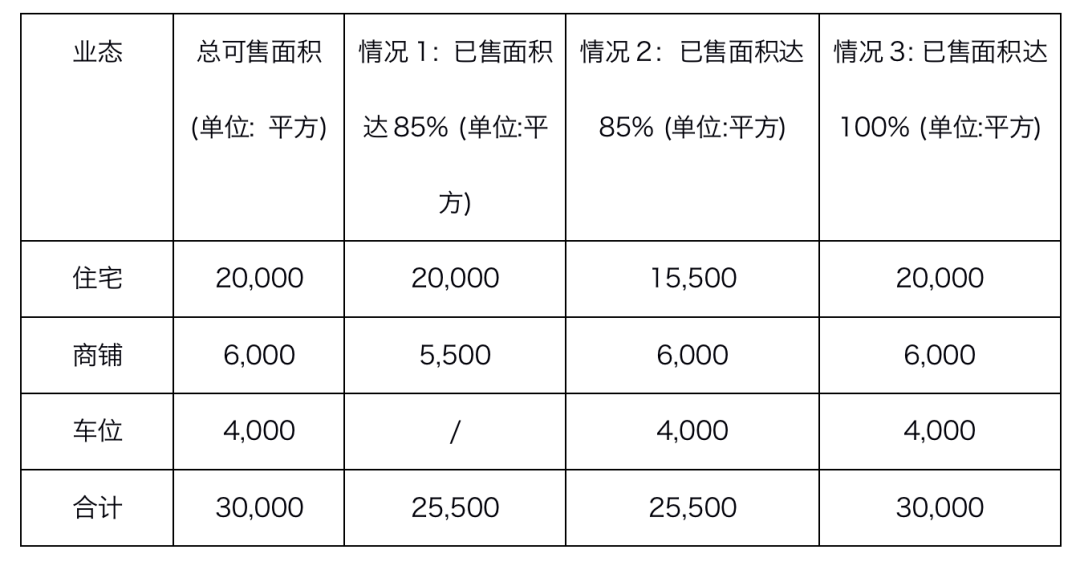

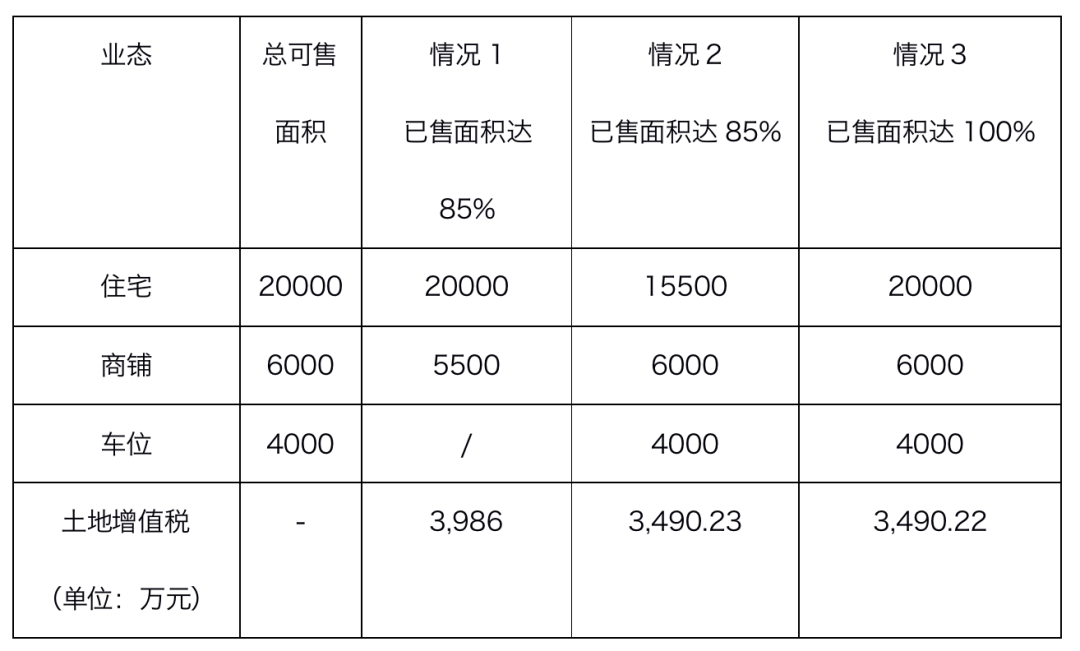

根據(jù)清算時(shí)間的規(guī)定,當(dāng)已轉(zhuǎn)讓的房地產(chǎn)建筑面積占整個(gè)項(xiàng)目可售建筑面積的比例在85%以上,或該比例雖未超過85%,但剩余的可售建筑面積已經(jīng)出租或自用的,主管稅務(wù)機(jī)關(guān)可要求納稅人進(jìn)行土地增值稅清算。因此我們?cè)诮酉聛淼陌咐校紤]不同的銷售計(jì)劃(車位銷售的先后順序)以及不同清算時(shí)點(diǎn)(85%已售以及100%已售)的因素來分析對(duì)土增稅稅負(fù)的影響。

項(xiàng)目情況:

為簡(jiǎn)化處理,假設(shè)住宅單價(jià)為0.9萬/方,商鋪單價(jià)為2萬/方,車位總共135個(gè),每個(gè)14萬,土地和建筑成本0.5萬/方。

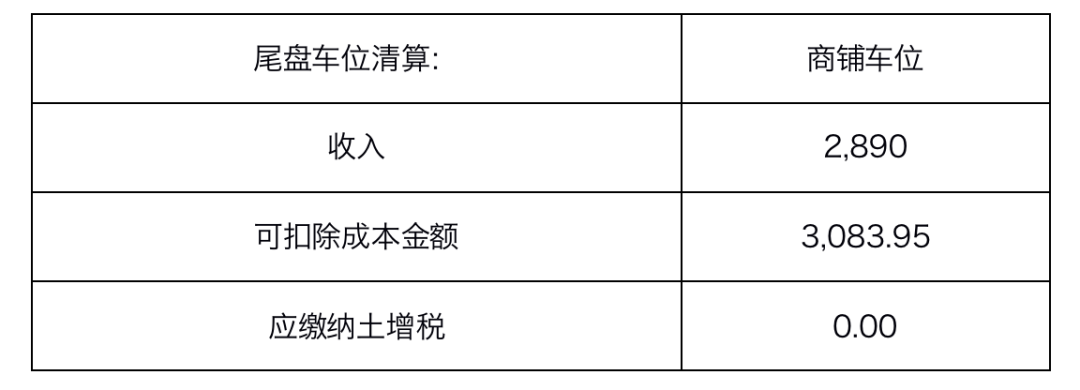

尾盤銷售計(jì)算:

情形1

合計(jì)共應(yīng)繳納土地增值稅=1,203+2,783=3,986萬

情形2應(yīng)納土增稅計(jì)算:

情形2

合計(jì)共應(yīng)繳納土地增值稅=932.33+2,287.22+270.68=3,490.23萬

情形3應(yīng)納土增稅計(jì)算:

情形3

合計(jì)共應(yīng)繳納土地增值稅=1203+2287.22=3490.22萬

結(jié)論:

具體原因分析及建議

一般情況下,長(zhǎng)沙公司注銷,相對(duì)于住宅或商鋪,車位通常較難出售且容易出現(xiàn)負(fù)增值。本案例中,清算時(shí)點(diǎn)如果有大量的車位未出售,由于車位出現(xiàn)了負(fù)增值在清算時(shí)點(diǎn)未出售,單獨(dú)作為尾盤清算,不納入項(xiàng)目的土地增值稅整體清算中,其對(duì)應(yīng)的扣除項(xiàng)目金額無法扣除,導(dǎo)致了車位成本在項(xiàng)目土增稅清算時(shí)不能充分有效的利用,造成了成本的浪費(fèi),出現(xiàn)稅率的跳檔,導(dǎo)致稅負(fù)的增加,這就是“情形1”的整體土地增值稅稅負(fù)大于“情形2”和“情形3“的原因。實(shí)務(wù)中,很少有企業(yè)是已售100%才接到稅務(wù)機(jī)關(guān)的銷售通知書,大多數(shù)在滿足85%的條件下稅務(wù)機(jī)關(guān)要求清算。

建議房企財(cái)務(wù)人員關(guān)注已售面積以及車位的銷售情況指標(biāo),在已售面積臨近達(dá)到85%的時(shí)候,結(jié)合車位的銷售情況,提前通知銷售部門調(diào)整銷售策略,聯(lián)動(dòng)做好土增稅清算的應(yīng)對(duì)。