合伙型基金會計核算方法與合伙份額計稅基礎確認規則——兼談稅收虛體的稅收屬性

時間:2020-06-30 14:03 編輯:長沙代理記賬

對于合伙企業取得合伙人的合伙資本金投入是否需要繳納印花稅的問題一直存在爭議,實際上這個爭議背后是大家對于合伙企業的會計核算方法,特別是對于合伙人投資份額計稅基礎的確認規則存在認識上的盲區。目前在稅收實踐中,很多有限合伙企業都出現了有限合伙份額的轉讓。但是,對于這些有限合伙份額計稅基礎的確認和變動規則,目前我們稅法尚未有明確的規定。但是,從所得稅的原理角度,即既不能重復征稅,也要避免漏稅,我們需要認識到公司股東的計稅基礎確認規則和合伙企業合伙人份額的計稅基礎確認規則是存在實質性差異的。從稍微學術一點的話來說,就是公司作為一個稅收實體和合伙企業作為一個稅收虛體(pass through entity),他們的稅收屬性是存在很大差異的。因此,我們這里先通過這篇文章和大家交流一下,公司和合伙企業在資本金投入的會計核算、經營利潤的年末結轉以及投資人投入計稅基礎之間存在的差異。

對于法人公司的所得稅稅收屬性而言,大家都已經非常熟悉了。根據《企業所得稅法》的規定,法人公司是企業所得稅納稅人,其取得的各類所得需要在法人層面繳納企業所得稅。但是,同樣根據《企業所得稅法》和《財政部 國家稅務總局關于合伙企業合伙人所得稅問題的通知》(財稅〔2008〕159號)的規定:合伙企業不是企業所得稅納稅人,不繳納企業所得稅。合伙企業以每一個合伙人為納稅義務人。合伙企業合伙人是自然人的,繳納個人所得稅;合伙人是法人和其他組織的,繳納企業所得稅。

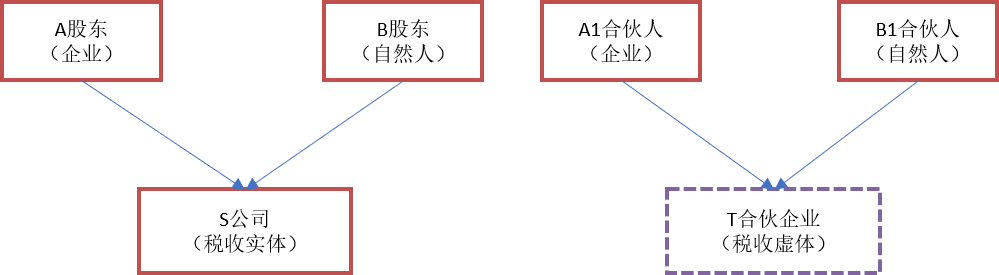

正是基于這樣的稅收規定,我們將法人公司稱之為稅收實體,將合伙企業稱之為稅收虛體,或者也稱為穿透主體(pass through entity)。對于公司這種稅收實體,相關的稅收屬性和會計核算規則,大家應該是非常熟悉了。但是,大家對于合伙企業這種稅收虛體,在會計上究竟如何核算,會計準則層面也沒有非常明確規定。同時對于合伙人持有的合伙份額的計稅基礎的確定規則,稅法沒有明確規定,實踐中大家也是莫衷一是。因此,我們先從這篇文章開始,給大家講一講稅收實體和稅收虛體在稅收屬性上的差異,以及由此導致他們會計核算方法(主要是年末利潤結轉方法)上的差異。

為了聚焦我們的問題,下面案例討論中假設股東以及合伙人的投入全部是現金投入,我們先把稅收實體和稅收虛體計稅基礎變化規則搞清楚。至于非貨幣資產投入導致的計稅基礎問題我們后面再專題講。

一、作為稅收實體的公司的稅收屬性和年末利潤的會計核算方法

假設:A股東(公司)投入600萬,B股東(自然人)投入400萬,成立一家有限責任公司。

第一步:資本金投入環節

(1)S公司的賬務處理是:

借:銀行存款1000萬

貸:實收資本1000萬

當然,在實踐中,雙方也可以約定,各自投入的資金是全部進入實收資本,還是一部分進入實收資本,一部分進入資本公積-資本溢價。

無論哪種方式,S公司取得了股東的資本金投入,應該按照實收資本和資本公積的合計數繳納印花稅。

同時,另外一個重要的屬性是,除非出現減資或用實收資本、資本公積-資本溢價彌補虧損的情況,一般S公司的實收資本和資本公積-資本溢價的合計數是不發生變化的。

(2)S公司股東取得S公司股權的計稅基礎

在初始現金投入環節:

A股東(企業)投入600萬,其取得S公司股權的計稅基礎=600萬

B股東(自然人)投入400萬,其取得S公司股權的計稅基礎=400萬

(3)S公司運營環節取得營業利潤

在年末,如果S公司經營環節取得了利潤,S公司繳納企業所得稅,相應的會計處理如下:

借:所得稅費用

貸:應交稅費-應交企業所得稅

借:本年利潤

貸:所得稅費用

剩余的本年利潤結轉至利潤分配—未分配利潤

借:本年利潤

貸:利潤分配—未分配利潤

此時,大家應該很熟悉,S公司取得利潤,在S公司繳納企業所得稅。S公司不向股東進行利潤分配,股東此時是既不需要繳納所得稅,同時他們各自取得S公司股權的計稅基礎也是不發生變化的,各自還是600萬和400萬。

(4)S公司當年經營產生虧損

如果S公司經營產生虧損(忽略遞延所得稅處理),年末結轉利潤的會計分錄如下:

借:利潤分配—未分配利潤

貸:本年利潤