附對賭條款個人股權(quán)轉(zhuǎn)讓中的幾個稅收問題思考

時間:2020-07-12 17:45 編輯:長沙代理記賬

張偉:附對賭條款個人股權(quán)轉(zhuǎn)讓中的幾個稅收問題思考

——有感于王蒙訴山東五蓮縣稅務(wù)局要求退稅案

感覺本案非常不符合合理行政原則,甚至違反了基本生活常識和邏輯!

一、基本案情

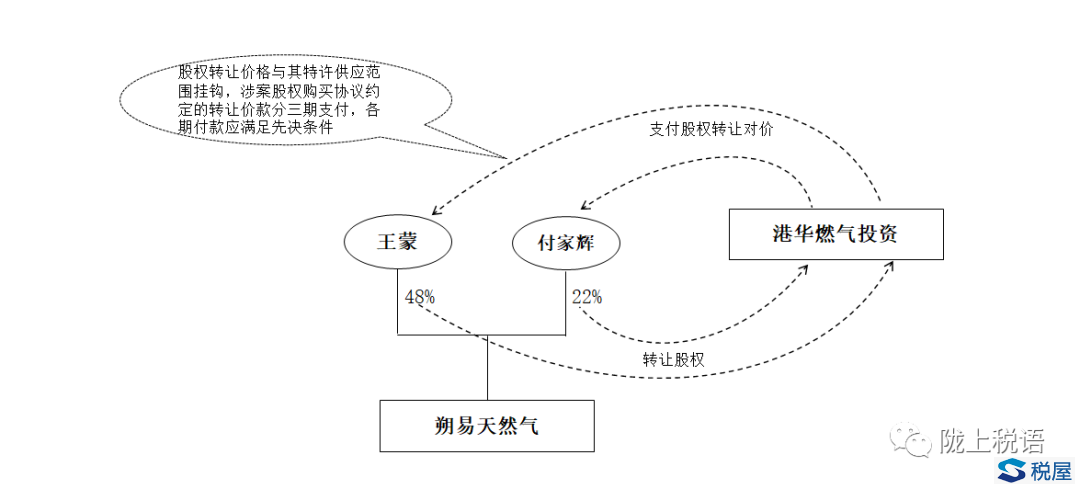

王蒙將其持有的某燃氣公司48%的股權(quán)轉(zhuǎn)讓給了港華燃氣,合同生效后港華燃氣在未支付股權(quán)轉(zhuǎn)讓款的情況下,王蒙按照稅務(wù)總局2014年67號公告繳納了約1000萬元個人所得稅款。合同約定,王蒙能夠拿到全額股權(quán)轉(zhuǎn)讓款的前提是,標(biāo)的公司必須達到協(xié)議約定的燃氣供應(yīng)范圍,這是一個附有對賭條款的合同。

而后由于五蓮縣政府調(diào)整燃氣供應(yīng)區(qū)域,標(biāo)的公司特許供應(yīng)范圍大大縮水,公司價值也隨之大幅度下降。由于涉及到外資企業(yè)港華燃氣收購股權(quán),經(jīng)過雙方協(xié)商并報省商務(wù)廳備案后,股權(quán)轉(zhuǎn)讓價格調(diào)整為330萬元。

王蒙認為,股權(quán)轉(zhuǎn)讓價格只有330萬元,如果繳納個人所得稅1000萬,相當(dāng)于全部轉(zhuǎn)讓價款都繳稅了,還要借670萬元才夠繳納稅款。因此向稅務(wù)機關(guān)申請按照新的股權(quán)轉(zhuǎn)讓協(xié)議,要求退稅。

五蓮縣第二稅務(wù)分局拒絕退稅。認為再股權(quán)轉(zhuǎn)讓未辦理過戶,但是已經(jīng)繳納稅款的情況下,應(yīng)該由仲裁委員會或者法院判決解除合同,才可以退稅。

王蒙向五蓮縣稅務(wù)局復(fù)議,縣局維持不退稅的決定。認為,納稅義務(wù)發(fā)生以后的合同協(xié)議價款變更不構(gòu)成退稅理由。

王蒙因而以五蓮第二分局與縣局為共同被告,向法院起訴。一審法院維持稅務(wù)機關(guān)決定。

二審法院撤銷一審決定,發(fā)還重審。

二、思考要點

第一,稅務(wù)總局2014年67號公告納稅義務(wù)發(fā)生時間嚴(yán)重不合理。

文件規(guī)定合同生效后15日內(nèi)就有申報或者扣繳納稅的義務(wù),這顯然混淆了債權(quán)和物權(quán)變動的差別。合同生效未必股權(quán)真正能夠得到轉(zhuǎn)移啊!例如:合同簽字生效后,未得到執(zhí)行的情況很多啊。

建議:參考企業(yè)所得稅相關(guān)規(guī)定,將納稅義務(wù)發(fā)生時間修改為股權(quán)登記變更時。這樣,本案由于還沒有辦理股權(quán)變更,也就沒有這樣的爭議了,可以解決合同履行或者變更的大部分爭議。

第二,對賭條款導(dǎo)致的退款,即便發(fā)生在股權(quán)變更之后,也應(yīng)該退稅,更不要說本案中,股權(quán)尚未變更。

67 號公告第九條規(guī)定了,對賭協(xié)議后轉(zhuǎn)讓方收取的后續(xù)價款,也應(yīng)該視為股權(quán)轉(zhuǎn)讓款繳稅。而對賭協(xié)議后原股權(quán)轉(zhuǎn)讓方支付的退款呢?只字不提可以退稅,政策不合理。

第三,本案的股權(quán)轉(zhuǎn)讓價格其實是一種或有對價安排,即標(biāo)的公司股權(quán)轉(zhuǎn)讓價格與其特許供應(yīng)范圍掛鉤,在其特許供應(yīng)范圍發(fā)生調(diào)整時,交易雙方對股權(quán)轉(zhuǎn)讓價格做出了調(diào)整,那么稅收上應(yīng)確認的股權(quán)轉(zhuǎn)讓收入是不是也需要隨之調(diào)整?

第四,關(guān)于征稅的確定性問題。通常,稅法是通過納稅義務(wù)發(fā)生時間的合理確定,來解決征稅時計稅依據(jù)及應(yīng)納稅額的確定性問題,才不至于出現(xiàn)后期退稅及占用納稅人資金的問題,同時也節(jié)約征稅成本。只有當(dāng)相關(guān)收入、成本確定,相關(guān)物權(quán)發(fā)生轉(zhuǎn)移時,計稅依據(jù)及應(yīng)納稅額才是確定的。在以上因素不確定時,不應(yīng)當(dāng)征稅。但為了保證國家的財力,可以實行一定的預(yù)征制度。

第五,長沙公司注冊,本案很典型。如果真的是股權(quán)轉(zhuǎn)讓款330萬,居然要繳納1000萬稅款,情何以堪!

理在法上!!!沒有常識的理解稅法,必然會導(dǎo)致荒謬的后果。

當(dāng)然,也理解稅務(wù)局,政策不完善,怕被追責(zé)唄!雖然,我非常不贊同五蓮稅務(wù)的做法,也是站著說話不腰疼,如果同意退稅,萬一遇到上級更左的理解政策,追責(zé)怎么辦!

如果我是五蓮稅務(wù),我也會拒絕退稅。納稅人起訴,就不要再溝通協(xié)調(diào)法院了,最好法院判我敗訴,我退稅也沒有責(zé)任!這是中國式的狡黠么?

【精選留言

安琪:

我就佩服這五蓮稅務(wù)是怎么做到在納稅人沒有收到股權(quán)轉(zhuǎn)讓款項,沒有變更股權(quán)的情況下,征收到稅款的!難道為了個稅返還?還是其他目的?值得深思

王三石:

稅法已經(jīng)明確規(guī)定個人轉(zhuǎn)讓股權(quán)在過戶前需要查驗納稅憑證,所以納稅義務(wù)不可能后延至股權(quán)變更之時。

對于對賭,很多人理解不透,認為是初始估值調(diào)整,其實看看會計準(zhǔn)則怎么處理的就明白了,后續(xù)價格變動不涉及初始價格調(diào)整!至于67號第九條的規(guī)定,僅僅出于反避稅的目的,不能推而廣之。

成家木橋的成:

安琪同學(xué)思維能力強,想得很多,值得深思。有木有想過是自行申報繳納或代扣的稅

齊欣:

一審法院是傻了嗎

孤葉舟:

個人在對賭問題上始終秉持價格變更類似于銷售退回的思路。

寧靜致遠:

2014年第67公告嚴(yán)重過時,不符合瞬息萬變的資本市場,循序漸進是迫切需要解決的問題,所有法規(guī)都是如此,不能怪地方稅務(wù)生搬硬套,因為他們是執(zhí)法者沒權(quán)力變通,哪怕心里知道這樣做不合理。叫我我也這樣。作者分析的很透徹了!剩下要做的趕緊修改稅法!趕緊!

老顧:

不是由受讓方代扣代繳個稅嗎,他為啥自己交了呢?

scarlett:

法院都有可能判錯,還有機會二審、再審糾正。出于對爭議問題的理解不同,稅務(wù)機關(guān)作出合理性的判斷也未嘗不可。可以規(guī)避執(zhí)法風(fēng)險,但真沒必要弄得毫無執(zhí)法擔(dān)當(dāng)。

hege:

有關(guān)2014年67號公告的納稅義務(wù)時間問題,孰早法合同簽訂生效就產(chǎn)生了納稅義務(wù)時間,這個是否違背個稅法中的收付實現(xiàn)制呢?尤其是分期收款的,好多判例是,收到股權(quán)轉(zhuǎn)讓款才產(chǎn)生納稅義務(wù)?姜老師怎么看?】