個人所得稅學習筆記——住所標準判定原則

時間:2019-09-10 15:11 編輯:長沙代理記賬

新的個人所得稅法即將施行。本次修訂,無論從個人所得稅的基本概念,還是征管方式,都發生了重大變化,甚至可以說是顛覆性的變化。這使得我們要重新審視個人所得稅問題。本文從最基礎的問題——住所標準進行闡述,旨在說明新的個人所得稅法下納稅人界定的根本原則。

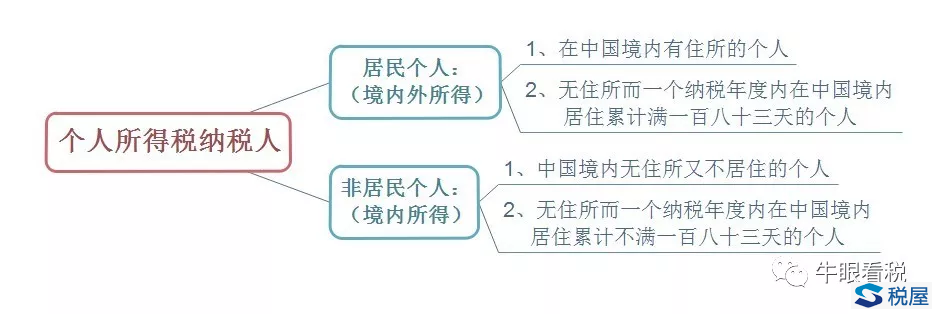

一、《個人所得稅法》中納稅人的定義

在《個人所得稅法》的第一條,對納稅人進行了定義。

“在中國境內有住所,或者無住所而一個納稅年度內在中國境內居住累計滿一百八十三天的個人,為居民個人。居民個人從中國境內和境外取得的所得,依照本法規定繳納個人所得稅。

在中國境內無住所又不居住,或者無住所而一個納稅年度內在中國境內居住累計不滿一百八十三天的個人,為非居民個人。非居民個人從中國境內取得的所得,依照本法規定繳納個人所得稅。”

此次修訂,遵從了國際慣例,長沙代理記賬,按照住所標準和居住時間標準,對納稅人進行身份判定,以適用不同的稅收待遇。

二、“習慣性居住”的判定

在《個人所得稅法》中,判定居民個人的重要原則是“在中國境內有住所”,對于如何理解這個原則,《個人所得稅法實施條例》(征求意見稿)中進行了釋義,“個人所得稅法第一條所稱在中國境內有住所,是指因戶籍、家庭、經濟利益關系而在中國境內習慣性居住;所稱從中國境內和中國境外取得的所得,分別是指來源于中國境內的所得和來源于中國境外的所得。”

由住所原則,又引導出一個判定的條件,即“習慣性居住”。可見,“習慣性居住”的界定是判定納稅人身份最重要的條件。那么,究竟該如何理解“習慣性居住”呢?

我們引用一些稅務文件,對“習慣性居住”進行分析。如國稅發[1994]89號《國家稅務總局關于印發<征收個人所得稅若干問題的規定>的通知》,該文件對此進行了分析。

“所謂習慣性居住,是判定納稅義務人是居民或非居民的一個法律意義上的標準,不是指實際居住或在某一個特定時期內的居住地。如因學習、工作、探親、旅游等而在中國境外居住的,在其原因消除之后、必須回到中國境內居住的個人,則中國即為該納稅人習慣性居住地。”

三、住所標準的一個簡單判定

從國稅發[1994]89號可以看到,“習慣性居住”是以某種方式緊密聯系的居住地,一般在例外情況消失后,需要回到的居住地。當然,這種緊密聯系也在條例中進行了明確,是指因戶籍、家庭、經濟利益關系而“習慣性居住”。

(1)戶籍:我們通常稱為戶口,中國公民通常在我國是有戶口的,因此,簡單地說,有中國戶口的人,一般可判定為在中國習慣性居住。

(2)家庭:一般指的是與婚姻、子女相關的聯系,比如與中國籍個人存在婚姻、子女關系,并且以中國為中心生活等,可以判定在中國習慣性居住。

(3)經濟利益:一般是考慮個人的主要財產、經營活動中心等因素。比如主要財產在中國境內,或者主要經營活動在中國境內,可以判定為在中國習慣性居住。

但是,這里的經濟利益并不包括因為雇傭而產生的經濟利益關系,比如對于在中國境內工作的外籍個人來說,雖領取了長期居留證、暫居證等而納入我國的管理范圍,但由于其不屬于由于戶籍、家庭或經濟利益關系而在中國境內習慣性居住,因而不屬于在我國境內有住所。對外籍個人的判定還需要另外一個標準:居住時間標準。

四、簡單總結

判斷納稅人一個重要的標準是住所標準,而住所標準依賴于“習慣性居住”的判定。“習慣性居住”又依賴于因“戶籍、家庭、經濟利益關系”產生的居住行為。