投資型有限合伙企業稅制的困惑和溯源

時間:2019-09-10 17:21 編輯:長沙代理記賬

我們近年來服務過一些大型的投資型有限合伙企業,即使作為一名專業的稅務人士,我對這類合伙企業的稅收政策無論從政策執行層面還是基層執行層面都有很大的困惑,在為客戶提供專業服務中有時也無所適從。正好,在這個事件發端出來之際,我們系統地來梳理一下投資型有限合伙企業個人所得稅的政策征管的困境、追溯一下究竟原因在哪,以及我們未來要改,應該是什么樣的一個發展方向。

困惑一:合伙企業股息、利息單獨計算是所得性質穿透的優惠嗎?

大家都在探討,個人轉讓股權是按20%的財產轉讓所得繳納個人所得稅,為什么合伙企業的財產轉讓所得不能不能穿透性質到個人按20%,一定要按生產經營所得5%-35%交稅呢?國稅函[2001]84號文規定:個人獨資企業和合伙企業對外投資分回的利息或者股息、紅利,不并入企業的收入,而應單獨作為投資者個人取得的利息、股息、紅利所得,按“利息、股息、紅利所得”應稅項目計算繳納個人所得稅。

既然股息、利息性質可以穿透,那股權轉讓所得不照樣應該也是穿透嗎。這個可能真的是大家的誤解。從我個人了解到的政策背景來看,我國合伙企業所得稅制度層面,財政部和總局并未制定所得性質穿透的規則(當然,是否需要這個規則我們下面專門探討)。國稅函[2001]84對股息、利息單列的本意不是允許利息、股息、紅利等類型的所得的“穿透”,而是針對1999年開征居民儲蓄存款利息稅,為不增加個體戶、合伙企業投資者稅負的作出的一個特殊性規定。

困惑二:是否所有的利息所得都單獨計算并不穿透性質呢?

這也是一個在合伙稅制中很奇怪的問題。根據《關于個人獨資企業和合伙企業投資者征收個人所得稅的規定的通知》(財稅〔2000〕91號)第四條個人獨資企業和合伙企業(以下簡稱企業)每一納稅年度的收入總額減除成本、費用以及損失后的余額,作為投資者個人的生產經營所得,比照個人所得稅法的“個體工商戶的生產經營所得”應稅項目,適用5%~35%的五級超額累進稅率,計算征收個人所得稅。前款所稱收入總額,是指企業從事生產經營以及與生產經營有關的活動所取得的各項收入,包括商品(產品)銷售收入、營運收入、勞務服務收入、工程價款收入、財產出租或轉讓收入、利息收入、其他業務收入和營業外收入。

即91號文中說,生產經營收入包括利息收入。但是,《〈關于個人獨資企業和合伙企業投資者征收個人所得稅的規定〉執行口徑的通知》(國稅函〔2001〕84號)第二條個人獨資企業和合伙企業對外投資分回的利息或者股息、紅利,不并入企業的收入,而應單獨作為投資者個人取得的利息、股息、紅利所得,按“利息、股息、紅利所得”應稅項目計算繳納個人所得稅。

參考我們上面一個困惑,如果認為2001年的文件是為了針對1999年開征居民儲蓄存款利息稅,為不增加個體戶、合伙企業投資者稅負的作出的一個特殊性規定,則可以看出將利息收入從生產經營收入中剝離是2001年文件對2000年文件的變更。

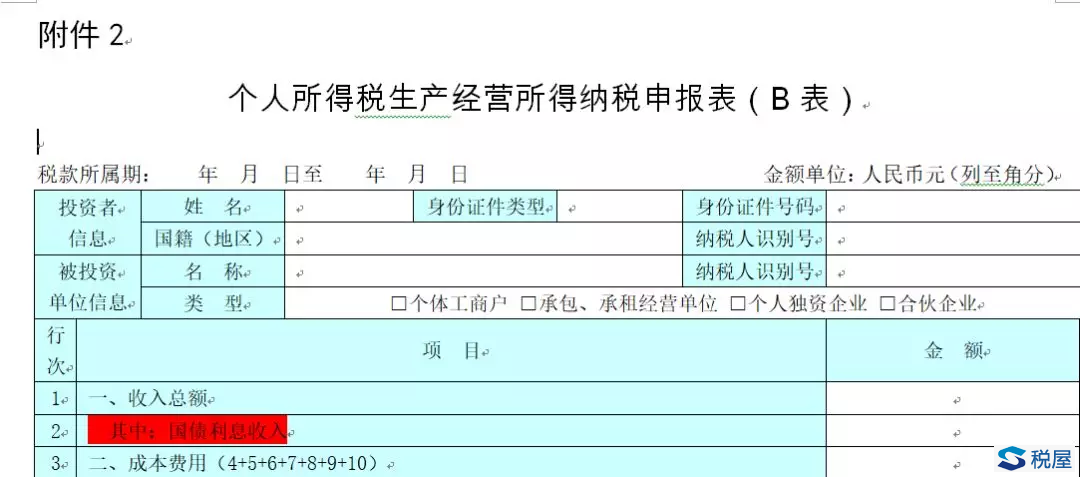

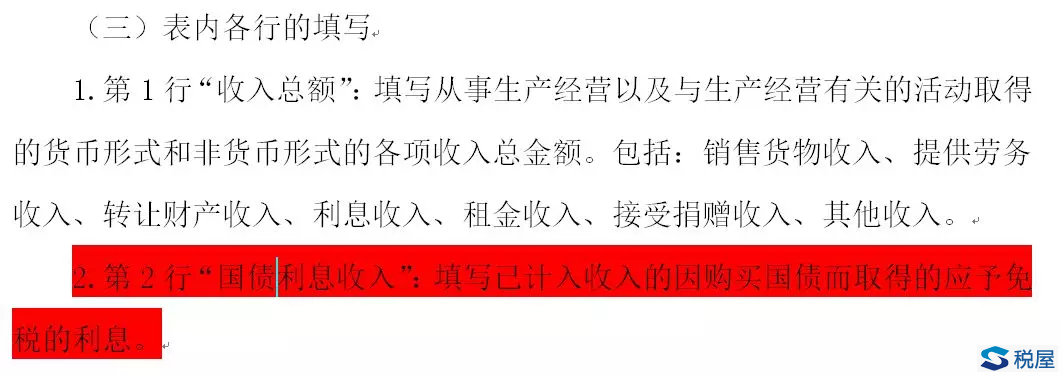

但是,非常奇怪的是,我們在現在的合伙企業生產經營所得申報表中又看到了這個項目:

這個是什么意思呢?如果如2001年文件規定的,合伙企業對外投資的利息已經單獨從生產經營所得中剝離,單獨作為股息、利息、紅利所得繳納個人所得稅。為什么在《個人所得稅生產經營所得申報表(B表)》中在收入總額下又突然冒出一項“國債利息收入”,且為什么單獨把國債利息收入單獨列出來呢?我們再看填表說明:

這里明確寫的是把國債利息收入單列是為了給予免稅。那就是說,這個國債利息收入,在《個人所得稅生產經營所得申報表(B表)》中可以填入表格37行:納稅調整減少額。

如果按照填表說明,似乎對于國債利息我們又準予在合伙所得計算層面就給予免稅后再分配了。

所以,這里我們目前的合伙所得稅制度層面就存在一些概念混亂的地方,需要系統地梳理和修正。

困惑三:合伙型基金所得的計算是否需要確立所得性質穿透規則?