何為改革之正本?——個(gè)人所得稅改革之思考

時(shí)間:2019-09-11 16:27 編輯:長(zhǎng)沙代理記賬

在稅務(wù)這個(gè)江湖里,勤奮的筆耕者不計(jì)其數(shù),相比那些大咖與前輩,我屬于極端懶惰的人。 也許源于自己曾經(jīng)是名個(gè)人所得稅的主管人員,盡管已經(jīng)離開(kāi)那里很久,也離開(kāi)個(gè)稅很久,但是對(duì)此次的個(gè)稅改革還是有莫名的情節(jié),節(jié)前參與了一次江湖里的政策研討。不知道我是不是第一個(gè)人,在類(lèi)似研討上,我對(duì)現(xiàn)在仍然甚囂塵上的個(gè)稅與社保大討論,提出了四個(gè)字:舍本逐末。

10月已經(jīng)悄悄滑過(guò)5天,馬上開(kāi)始的工作日,將是本次個(gè)稅改革,開(kāi)始落到實(shí)務(wù)的日子。從最初的決定公布,到馬上政策開(kāi)始落到實(shí)務(wù),中間摻雜著早就已經(jīng)定下調(diào)子的社保征管體制劃轉(zhuǎn),沸沸揚(yáng)揚(yáng),熱熱鬧鬧的討論,從南到北,從官方到江湖,已經(jīng)不記得有多少好友,有多少文章,多少公眾號(hào),參與了進(jìn)來(lái)。

在這些熱烈的討論中,我看到兩大熱點(diǎn),一是所謂“起征點(diǎn)”的3500與5000,到底怎么享受,一是社保這個(gè)不能承受之重。而那個(gè)我認(rèn)為是本次個(gè)人所得稅改革最重要的正本,好似落到水里的一坨泥巴,連個(gè)浪花都沒(méi)泛起來(lái)。

何為個(gè)稅改革之正本?

綜合稅制改革及其帶來(lái)的未來(lái)影響,是個(gè)人所得稅改革的正本。

從1980年個(gè)人所得稅法開(kāi)始施行,到本輪個(gè)人所得稅改革,整整38年的時(shí)間,中國(guó)的個(gè)人所得稅法終于邁出了綜合稅制的第一步,從分類(lèi)稅制,走向了分類(lèi)與綜合相結(jié)合的稅制。

而稅制的改革,將是最深刻的影響政府、企業(yè)與個(gè)人的變革,我們每個(gè)人都將因?yàn)槎愔谱兏铮淖冏约海瑥纳畹焦ぷ鳎瑥膫€(gè)人到家庭,概莫如是。

隨著新的個(gè)人所得稅法的不斷落地,我們已經(jīng)看到,并終將感受到無(wú)數(shù)的變化:

一、政府端(稅務(wù)機(jī)關(guān)):

A、自然人從此正式成為同法人組織同一序列的管理對(duì)象。

B、為自然人賦碼(納稅人識(shí)別號(hào)),建立自然人稅收管理系統(tǒng)。

C、稅局機(jī)構(gòu)改革,個(gè)人所得稅管理部門(mén)已經(jīng)成立(個(gè)人所得稅、所得稅、貨勞稅三大業(yè)務(wù)科室分立)。

D、法律(狹義)層面,機(jī)構(gòu)信息共享,為事后審查儲(chǔ)備基礎(chǔ)數(shù)據(jù)。

E、2016年金稅三期系統(tǒng)中,自然人稅收管理系統(tǒng)已經(jīng)獨(dú)立于企業(yè)稅收管理系統(tǒng)。

二、個(gè)人因綜合稅制與專(zhuān)項(xiàng)附加扣除而改變

A、管理個(gè)人及家庭涉稅信息。因綜合稅制的設(shè)計(jì),以及專(zhuān)項(xiàng)附加扣除的增設(shè),長(zhǎng)沙工商代辦,個(gè)人對(duì)涉稅信息的管理實(shí)現(xiàn)了從無(wú)到有,也就是說(shuō),個(gè)人需要開(kāi)始管理個(gè)人涉稅信息,例如有多少收入,有多少可以扣除的項(xiàng)目,有沒(méi)有扣除項(xiàng)目的新增與減少。而且不只是個(gè)人自己的信息需要管理,個(gè)人與家庭的涉稅信息均需要管理,因?yàn)閷?zhuān)項(xiàng)附加扣除項(xiàng)目,不僅涉及個(gè)人,還涉及子女、老人與家庭。

B、管理涉稅資料。相比較對(duì)信息的管理,對(duì)支撐各類(lèi)專(zhuān)項(xiàng)附加扣除信息的資料管理會(huì)是更大的挑戰(zhàn)。從此我們需要索取我們子女的教育支出憑證,我們的房貸利息支出憑證,我們贍養(yǎng)老人的各項(xiàng)支持憑證等。更甚者我們將需要按照政府設(shè)定的制度要求,來(lái)相應(yīng)的保管這些憑證。

C、承擔(dān)更大責(zé)任。老的稅法制度下,自然人幾乎不需要對(duì)個(gè)人工資薪金等各項(xiàng)收入負(fù)擔(dān)涉稅法律責(zé)任,因?yàn)榇蠖嗍杖雸?zhí)行的是扣繳責(zé)任。責(zé)任在扣繳義務(wù)人承擔(dān)。然而在新的綜合稅制下,個(gè)人的收入涉及的稅務(wù)責(zé)任,將被歸還、并賦予每一個(gè)自然人個(gè)體。在個(gè)人及家庭的收入與扣除中,我們每一個(gè)人將開(kāi)始承擔(dān)自己的涉稅責(zé)任,并承擔(dān)為此所需要承擔(dān)的信用責(zé)任。

三、企業(yè)端

A、扣繳責(zé)任不變,但總體責(zé)任降低。企業(yè)將只承擔(dān)其能夠承擔(dān)的扣繳責(zé)任,將不再對(duì)自然人的收入負(fù)擔(dān)最大涉稅責(zé)任。

B、新增信息報(bào)送與維護(hù)責(zé)任。因稅制的設(shè)計(jì),企業(yè)將扮演個(gè)人扣除信息的報(bào)送者這一角色,相應(yīng)的會(huì)增加更多的扣除信息的保送與維護(hù)責(zé)任。

C、企業(yè)不能承擔(dān)個(gè)人扣除之重。企業(yè)無(wú)力也沒(méi)有理由,對(duì)個(gè)人申報(bào)扣除項(xiàng)目的準(zhǔn)確性和真實(shí)性,資料的真實(shí)性,負(fù)擔(dān)責(zé)任。

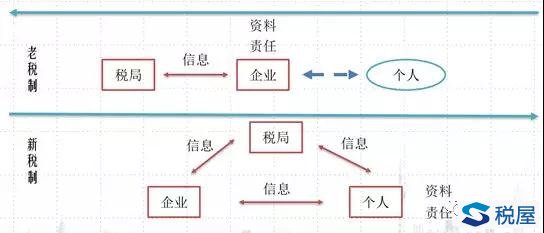

總結(jié)一下的話(huà),就是在政府、企業(yè)與個(gè)人之間,就個(gè)人所得,重新定位信息、資料與責(zé)任。如果畫(huà)圖,大概是下面這個(gè)樣子的:

我們終將被這些變化所影響,我們將更需要應(yīng)對(duì)這些變化的方法與手段。

祝家合

草于2018年10月5日