預繳企業所得稅時如何判斷是否小型微利企業?

時間:2019-09-11 16:41 編輯:長沙代理記賬

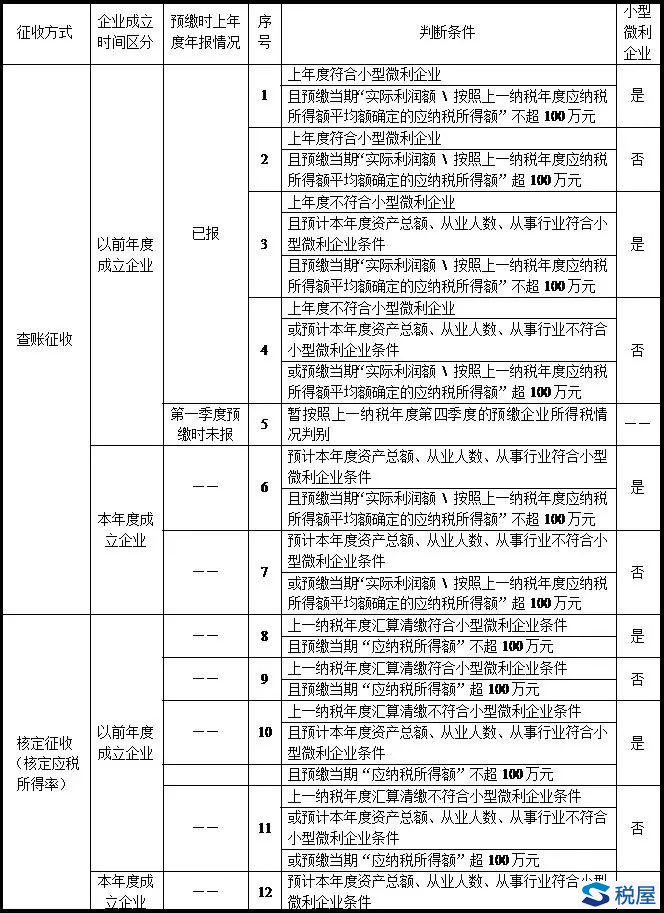

1、對于以前年度成立的企業,“預計本年度符合小型微利企業條件”是指,企業上一年度其“從業人數”和“資產總額”已經符合小型微利企業規定條件,但應納稅所得額不符合條件,本年度預繳時,如果上述兩個條件沒有發生實質性變化,長沙公司注冊,預繳時本年度累計實際利潤額或者累計應納稅所得額不超過100萬元的,可以預先享受減半征稅政策。

2、對于本年度新成立的企業,“預計本年度符合小型微利企業條件”是指,企業本年度其“從業人數”和“資產總額”預計可以符合小型微利企業規定條件,本年度預繳時,本年度累計實際利潤額或者累計應納稅所得額不超過100萬元的,可以預先享受減半征稅政策。

3、在預繳時需要判別上一納稅年度是否符合小型微利企業條件,2018年度預繳時應當按照2017年度適用文件規定條件判別;2019年度及以后納稅年度預繳時,應當按照財稅〔2018〕77號文件規定條件判別。

政策依據:《國家稅務總局關于發布<中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類,2018年版)>等報表的公告》(國家稅務總局公告2018年第26號)

《財政部 稅務總局關于進一步擴大小型微利企業所得稅優惠政策范圍的通知》(財稅〔2018〕77號)

《國家稅務總局關于貫徹落實進一步擴大小型微利企業所得稅優惠政策范圍有關征管問題的公告》(國家稅務總局公告2018年第40號)

《稅屋》提示——遮擋部分文字為“是”