《九民會(huì)議紀(jì)要(征求意見稿)》對(duì)資管產(chǎn)品增值稅稅收界定的啟示(中)——增信、回購(gòu)、剛兌對(duì)資管產(chǎn)品增值稅定性的影響

時(shí)間:2019-09-12 20:06 編輯:長(zhǎng)沙代理記賬

2019年8月6日最高人民法院民事審判第二庭向社會(huì)公布了《全國(guó)法院民商事審判工作會(huì)議紀(jì)要(最高人民法院民二庭向社會(huì)公開征求意見稿)》,此前我們通過《九民會(huì)議紀(jì)要(征求意見稿)對(duì)資管產(chǎn)品增值稅稅收界定的啟示(上)——“保本”與“非保本”稅收上如何正確定性》一文,對(duì)資管產(chǎn)品保本與非保本的界定問題進(jìn)行了分析,本次我們將重點(diǎn)探討增信、回購(gòu)、剛兌對(duì)資管產(chǎn)品增值稅定性的影響。

1.增信措施對(duì)資管增值稅定性和開票的影響

按照《九民會(huì)議紀(jì)要(征求意見稿)》,在信托合同中存在的增信措施,存在擔(dān)保法律關(guān)系時(shí),并不改變借貸合同法律關(guān)系。而我們資管產(chǎn)品增值稅形式界定和開票的界定都是基于借貸法律合同關(guān)系來進(jìn)行的。

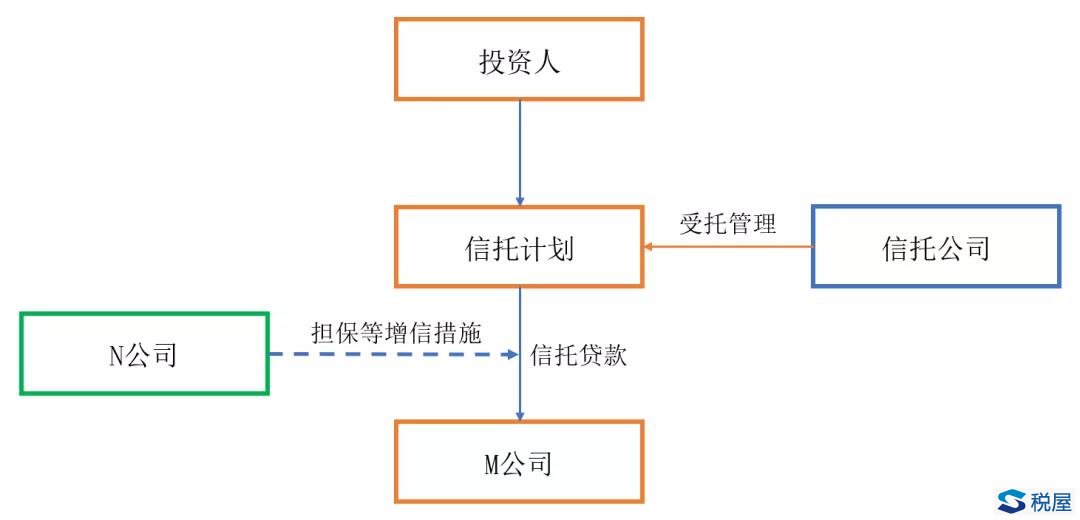

信托計(jì)劃借錢給M公司后,約定由M公司的關(guān)聯(lián)方N公司提供擔(dān)保或收益差額補(bǔ)足,如果M公司不能償還本息,N公司需要承擔(dān)無條件償還本息義務(wù)。

根據(jù)《九民會(huì)議紀(jì)要(征求意見稿)》95.【增信文件的性質(zhì)認(rèn)定】當(dāng)事人提供第三方差額補(bǔ)足、到期回購(gòu)、流動(dòng)性支持等類似承諾文件作為增信措施,其內(nèi)容符合《擔(dān)保法》第十七條、第十八條規(guī)定的,人民法院應(yīng)當(dāng)認(rèn)定當(dāng)事人之間成立保證合同法律關(guān)系,并根據(jù)《擔(dān)保法》和《最高人民法院關(guān)于適用<中華人民共和國(guó)擔(dān)保法>若干問題的解釋》的相關(guān)規(guī)定,確定當(dāng)事人的責(zé)任承擔(dān)。不符合《擔(dān)保法》第十七條、第十八條規(guī)定的,依當(dāng)事人合同約定的內(nèi)容確定相應(yīng)的責(zé)任承擔(dān)。

因此,N公司作為第三方提供的擔(dān)保、差額補(bǔ)足等增信措施,只是N公司和信托公司之間構(gòu)成擔(dān)保合同法律關(guān)系,不改變信托公司與M公司之間構(gòu)成金融借貸合同法律關(guān)系。假設(shè)M公司不能償還本息,由N公司代償了,此時(shí)信托公司取得利息繳納增值稅后,利息發(fā)票仍然必須開票給M公司,而不能給N公司。

這里本質(zhì)的原因就在于,擔(dān)保合同不改變借貸合同法律關(guān)系,利息發(fā)票是基于借貸合同法律關(guān)系開具。如果我們機(jī)械地說“三流一致”,誰付錢就向誰開票,就完全錯(cuò)誤了。因此,只有清晰地界定資管計(jì)劃中的各種法律關(guān)系,我們的稅收性質(zhì)界定和開票關(guān)系界定才真正清晰。

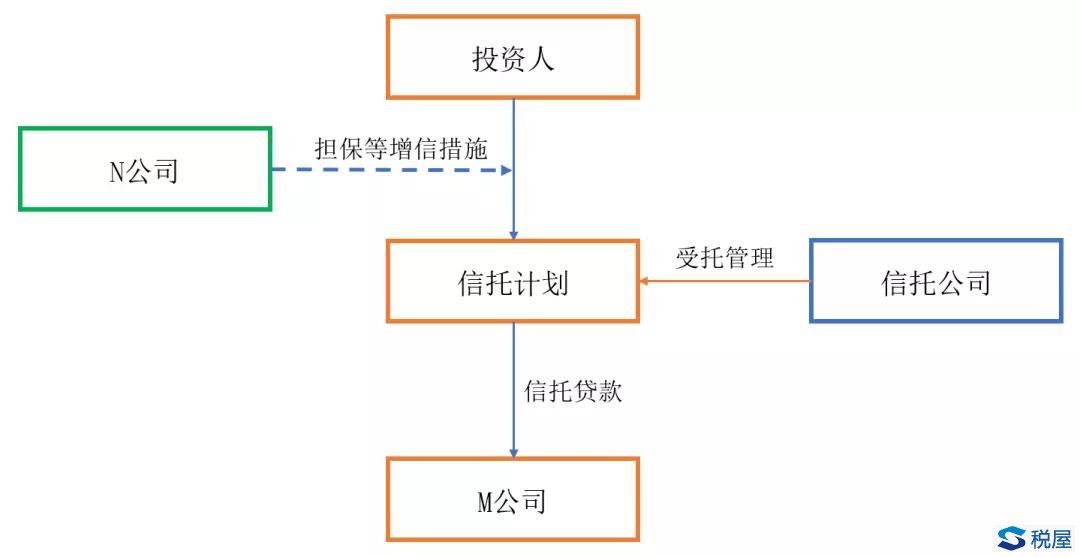

但是,真正復(fù)雜的在于如果增信措施不是安排在信托計(jì)劃→M公司這一層,而是安排在了投資人→信托計(jì)劃這一層,如何進(jìn)行法律關(guān)系、稅收性質(zhì)的界定就存在很大的爭(zhēng)議了。鑒于《九民會(huì)議紀(jì)要(征求意見稿)》第七條是關(guān)于營(yíng)業(yè)信托糾紛案件的審理,因此,紀(jì)要中的增信措施應(yīng)該僅指的是在信托計(jì)劃→M公司這一層。投資人→信托計(jì)劃這一層的增信措施應(yīng)該是和營(yíng)業(yè)信托無關(guān),實(shí)踐中也往往是體現(xiàn)在私下另外的協(xié)議中的。但是,現(xiàn)實(shí)中的確大量存在增信措施在投資人→信托計(jì)劃這一層,這個(gè)我們應(yīng)該如何進(jìn)行法律關(guān)系、稅收性質(zhì)的定性呢?

假設(shè)信托計(jì)劃給M公司發(fā)放一筆信托貸款,約定年利率8%。同時(shí),N公司給予投資人增信措施:(1)差額補(bǔ)足,如果信托計(jì)劃從M公司取得的收益不足8%導(dǎo)致投資人從信托計(jì)劃分配收益不足8%的,N公司給予投資人差額補(bǔ)足到8%;亦或(2)如果M公司無法向信托計(jì)劃支付8%的利息時(shí),N公司承諾直接按投資人投資信托計(jì)劃的金額按年利率8%回購(gòu)?fù)顿Y人的信托計(jì)劃受益權(quán),實(shí)現(xiàn)投資人退出。

從法律實(shí)踐層面來看,我們是把各類法律關(guān)系分別拆分來看的:信托計(jì)劃(信托公司)→M公司之間存在信托貸款合同,他們之間構(gòu)成金融借貸合同法律關(guān)系。投資人→信托計(jì)劃之間就是一個(gè)單純的營(yíng)業(yè)信托投資合同法律關(guān)系。第三方N公司之間構(gòu)成擔(dān)保合同或者其他無名合同法律關(guān)系,因?yàn)檫@種第三方增信安排并無違規(guī),應(yīng)該得到法律保護(hù)。

但是,這個(gè)就給我們稅收上的交易定性帶來了非常大的麻煩:

1、假設(shè)M公司只向信托計(jì)劃支付了3%的利息,信托公司按3%交完增值稅附加后向投資人分配,N公司此時(shí)再差額給投資人到8%。投資人取得的收益是否需要繳納增值稅?

2、亦或在M公司無法向信托計(jì)劃支付8%利息時(shí),N公司直接從投資人手中按8%的年化利率收購(gòu)信托受益權(quán)。

此時(shí)投資人取得的收益是否需要繳納增值稅呢?從稅收上來看,除了“保本”、“非保本”之外,財(cái)稅[2016]36號(hào)文還有一條規(guī)定就是:以貨幣資金投資收取的固定利潤(rùn)或者保底利潤(rùn),按照貸款服務(wù)繳納增值稅。