初探資產(chǎn)評估對稅的考量與披露

時間:2019-09-13 09:20 編輯:長沙代理記賬

稅對資產(chǎn)價值和交易價格具有重大影響,資產(chǎn)評估專業(yè)人員應當在執(zhí)業(yè)過程中高度關注和審慎披露。價外稅一般不構成資產(chǎn)價值組成部分,評估結論也不宜將其納入。考量價內(nèi)稅對資產(chǎn)價值的影響時,既要考慮稅法要素,又要結合評估目的、評估方法和評估基準日等評估要素。評估報告中應當區(qū)分對稅的不同處理情形,在“特別事項說明”部分予以分別披露。

一、稅對資產(chǎn)價值構成重大影響

稅對資產(chǎn)價值和交易價格具有重大影響。以某成品油的司法拍賣案例進行說明。某單位不具有成品油銷售資質,囤積的成品油被公安沒收,法院要求財政局組織拍賣后入繳國庫。財政局不是增值稅納稅人,代國家履行司法拍賣只能提供財政收據(jù)而無法開具增值稅發(fā)票。每噸成品油正常含稅批發(fā)價為3700元,其中增值稅537.6元[3700÷(1+17%)×17%],消費稅按汽油計算為2109.76元(1.52×1388),兩稅占成品油含稅批發(fā)價的71.6%!因為買受企業(yè)不能抵扣增值稅和消費稅,司法拍賣中的成品油的價值從每噸正常含稅批發(fā)價3700元降為1000元,甚至更低。

《以財務報告為目的的評估指南》(中評協(xié)[2017]45號)第三十四條規(guī)定:資產(chǎn)評估專業(yè)人員應當知曉相關稅收法律、行政法規(guī)對評估對象價值估算的影響,并在相關評估過程中予以恰當?shù)目紤]和處理。因此,資產(chǎn)評估專業(yè)人員應當在執(zhí)業(yè)過程中高度關注和審慎披露稅對資產(chǎn)價值的影響。

二、資產(chǎn)評估對稅的考量要點

在資產(chǎn)評估中,測算稅對資產(chǎn)價值的影響是一件非常復雜的事情,既要考慮稅種、稅目和稅率等稅法要素,又要考慮評估目的、價值類型、評估方法、評估假設、評估基準日等資產(chǎn)評估要素,最后還需要準確把握稅法和資產(chǎn)評估兩者之間可能存在的稅評差異。面對這剪不斷、理還亂的紛繁境況,需要研究人員和執(zhí)業(yè)人員有剝繭抽絲的智慧。

首先,按照與價格關系的不同,各稅種可以劃分為價內(nèi)稅和價外稅兩類。所謂價內(nèi)稅,即稅金包含在商品價值或價格之內(nèi)的稅;所謂價外稅,稅金在商品價值或價格之外的稅。價內(nèi)稅和價外稅的明顯區(qū)別是,在交易中,價內(nèi)稅由銷售方承擔,而價外稅則由購買方承擔。在現(xiàn)行稅制中,只有增值稅是價外稅,其他稅種都是價內(nèi)稅<i>。資產(chǎn)評估是對評估對象價值的評定和測算,資產(chǎn)評估結論應該包括價內(nèi)稅,而不包括價外稅。下面分析如無特別說明,均只討論價內(nèi)稅。

其次,價內(nèi)稅構成資產(chǎn)價值以及實現(xiàn)評估特定目的行為會引發(fā)納稅義務是資產(chǎn)評估過程中考慮稅款的根本原因。需要注意的是,資產(chǎn)評估是從估算稅對資產(chǎn)價值影響角度對稅進行考量,這有別于稅務管理中從確定納稅義務角度對稅款的計算。在確定納稅義務時,納稅人身份、業(yè)務類型、交易方式、對價類型以及發(fā)票類型等諸多個性化因素都會導致同一交易行為的具體納稅金額不同;在估算稅對資產(chǎn)價值的影響時,根據(jù)替代原則[ii],評估專業(yè)人員只需按照評估對象的資產(chǎn)類型、評估目的和對應的稅法一般規(guī)則測算稅金即可,無需考慮實際交易中的個性化因素而已經(jīng)產(chǎn)生或將會產(chǎn)生的納稅金額。

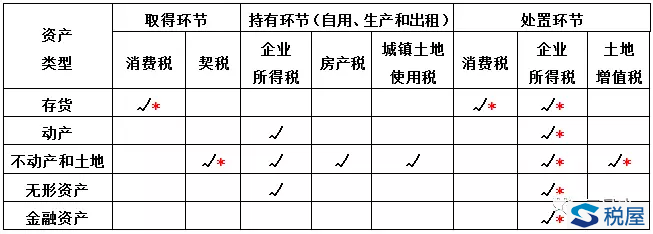

再次,各類評估對象在不同環(huán)節(jié)涉及稅種的具體稅務處理,可以通過查詢稅收政策進行梳理。在此基礎上,再根據(jù)具體業(yè)務的資產(chǎn)評估目的、價值類型、評估方法和評估假設等評估要素對稅的考量和披露。

表1各類評估對象在不同環(huán)節(jié)涉及稅種的具體稅務處理

說明:

1.*表示有不征、免征和不能抵扣等特殊情況

2.城建稅和教育費附加作為增值稅和消費稅的附加稅費,計算簡單,金額較小,暫不單獨披露

3.對自然人組織或個人的評估業(yè)務非常少,暫不考慮

4.印花稅影響非常小,暫不考慮

下面主要從資產(chǎn)評估要素角度,分析評估過程中對稅的考量。

(一)評估目的對稅的考量

評估目的是資產(chǎn)評估結果的具體用途。資產(chǎn)評估目的通常按照其經(jīng)濟行為可以分為轉讓定價目的、抵、質押目的,公司設立、改制、增資目的,財務報告目的,稅收目的和司法訴訟目的等。法定評估的評估目的需要符合法律、法規(guī)的規(guī)定;非法定義務的評估目的可以依據(jù)協(xié)商原則確定。

1.轉讓定價目的。轉讓定價目的是最常見的評估目的,就是為標的資產(chǎn)轉讓定價提供參考。很明顯,轉讓定價目的評估需要考慮資產(chǎn)在未來交易環(huán)節(jié)可能產(chǎn)生的納稅義務。