“分國不分項”與“不分國不分項”政策解析

時間:2019-09-13 16:44 編輯:長沙代理記賬

隨著“一帶一路”政策的落地,越來越多的企業“走出去”進行跨境投資。為順應開放型經濟發展和全球稅收政策新變化,鼓勵企業“走出去”,財政部、國家稅務總局下發了《關于完善企業境外所得稅收抵免政策問題的通知》(財稅[2017]84號),該政策對我國境內居民企業境外所得稅收抵免政策進行調整,且追溯至2017年1月1日執行。

這一新政給企業帶來怎樣的影響?面對傻傻分不清楚的“分國不分項”與“不分國不分項”企業究竟該怎樣選擇,下面就讓小編“舉個栗子”告訴你吧。

一、案例描述

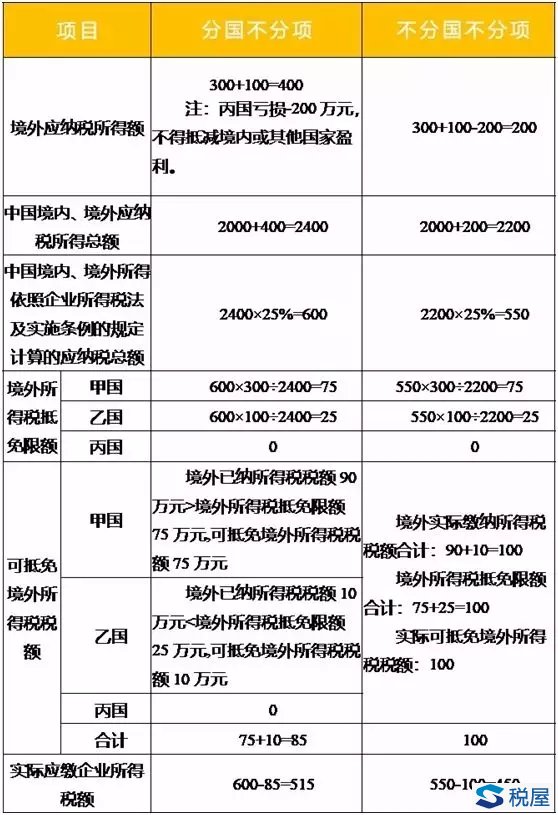

某企業2017年度會計凈利潤為2200萬元。其中,境內盈利為2000萬元;設在甲國分支機構盈利為300萬元,已在甲國繳納所得稅90萬元;設在乙國分支機構盈利為100萬元,已在乙國繳納所得稅10萬元;設在丙國分支機構虧損-200萬元,在丙國未繳納所得稅。

2017年,該企業選擇何種境外所得稅抵免方式,應納企業所得稅額最小?

二、政策依據

《財政部稅務總局關于完善企業境外所得稅收抵免政策問題的通知》財稅[2017]84號

第一條企業可以選擇按國(地區)別分別計算(即“分國(地區)不分項”),或者不按國(地區)別匯總計算(即“不分國(地區)不分項”)其來源于境外的應納稅所得額,并按照財稅[2009]125號文件第八條規定的稅率,分別計算其可抵免境外所得稅稅額和抵免限額。

三、小編解答

稅屋提示——被遮擋部分為“100=450”

由此可見,新政策所謂“不分國不分項”,在上例中可使企業直接減稅65萬噢。

四、小編提示

1.企業選擇境外所得稅收抵免方式后,5年內不得改變。

2.企業選擇采用不同于以前年度的方式計算可抵免境外所得稅稅額和抵免限額時,對該企業以前年度按照財稅〔2009〕125號文件規定沒有抵免完的余額,可在稅法規定結轉的剩余年限內,按新方式計算的抵免限額中繼續結轉抵免。例如:在上例中,長沙工商代辦,該企業選擇“不分國不分項”,且2016年度尚未抵免完的余額為10萬(均為2016年當年),則可在2017-2021年抵免限額中繼續結轉抵免。