外貿(mào)出口企業(yè)取得這些“瑕疵”專票勿忘退稅

時(shí)間:2019-09-13 16:51 編輯:長(zhǎng)沙代理記賬

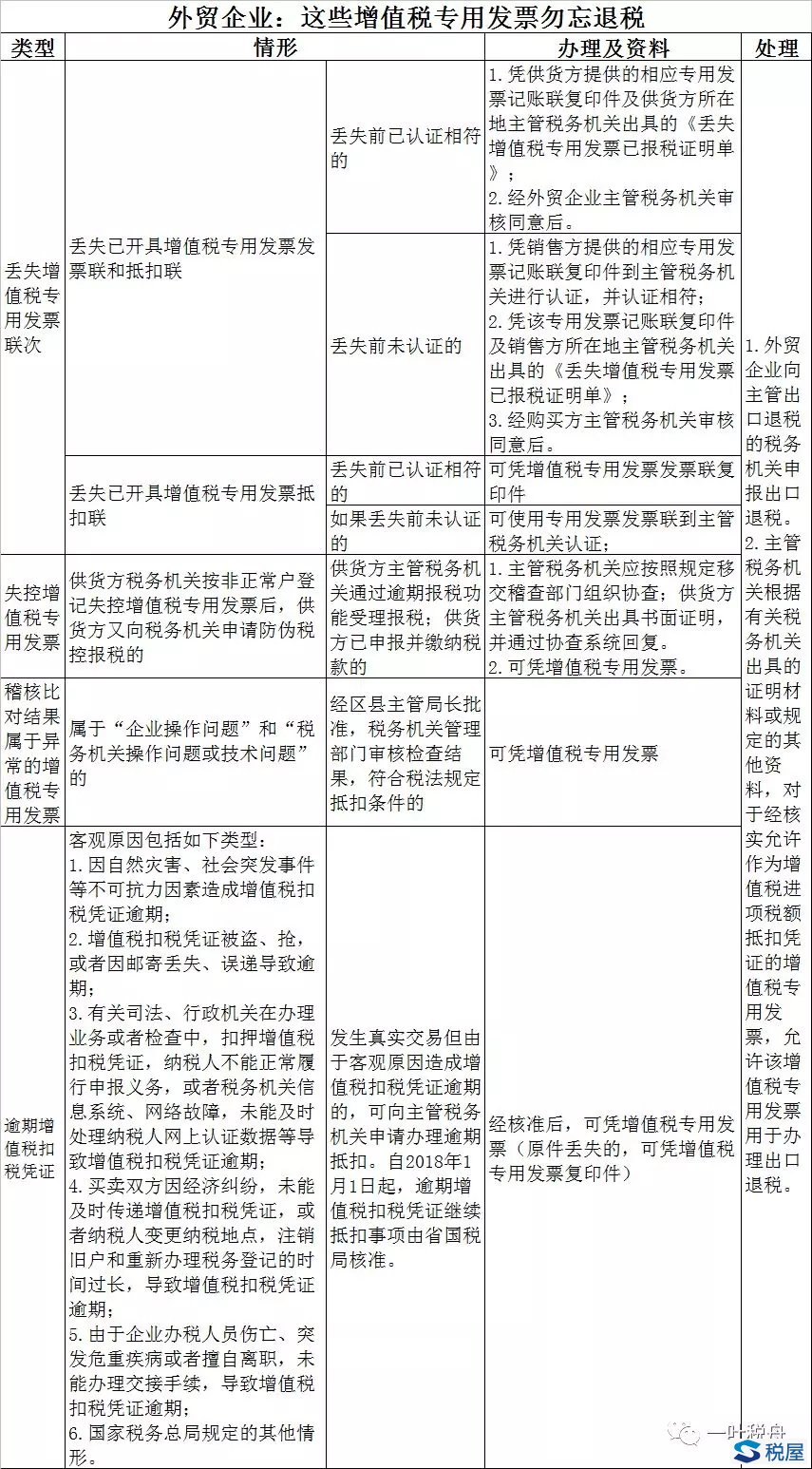

根據(jù)現(xiàn)行政策,外貿(mào)企業(yè)出口貨物準(zhǔn)予出口退稅的,實(shí)現(xiàn)免退稅政策,除特殊規(guī)定外,憑取得的增值稅抵扣憑證計(jì)算退稅稅額。抵扣憑證主要包括增值稅專用發(fā)票和進(jìn)口海關(guān)增值稅專用繳款書。毋容置疑,出口退稅具有較強(qiáng)的政策性,長(zhǎng)沙代理記賬,不符合規(guī)定條件的,不得退稅。在實(shí)務(wù)中,外貿(mào)企業(yè)時(shí)常由于多種原因?qū)е?a class="arc_keyword" href="/xinzhengjiedu/968.html">取得的業(yè)務(wù)真實(shí)發(fā)生的增值稅專用發(fā)票處于“瑕疵”狀態(tài),造成部分外貿(mào)企業(yè)因不熟悉相關(guān)稅收政策,未能正確辦理出口退稅手續(xù),造成未能依規(guī)獲得出口退稅款。

對(duì)此,筆者對(duì)外貿(mào)企業(yè)依法取得并按照規(guī)定可以通過(guò)規(guī)定程序辦理后,準(zhǔn)予抵扣的增值稅專用發(fā)票雖然存在“瑕疵”,但依然可以辦理出口退稅的相關(guān)政策,從不同情形及其辦理要求等方面進(jìn)行了梳理。

稅屋提示——被遮擋部分無(wú)內(nèi)容