改制重組中土地增值稅優(yōu)惠8大實例解析

時間:2019-09-17 02:49 編輯:長沙代理記賬

財政部稅務(wù)總局《關(guān)于繼續(xù)實施企業(yè)改制重組有關(guān)土地增值稅政策的通知》財稅[2018]57號文,直頒布以來,大家都在朋友圈轉(zhuǎn)發(fā)政策,可是,對于很多財務(wù)人員來說,看完政策后,并不一定有能力在具體的實操業(yè)務(wù)中落實與運用。

今天昌堯講稅,長沙公司注冊,就來同大家好好的解析一下這“企業(yè)改制重組”中土地增值稅優(yōu)惠政策的運用,希望能夠?qū)δ阌兴鶐椭?br />

問題一:什么是企業(yè)整體改制?

業(yè)務(wù)案例:

浙江富春江水電設(shè)備有限公司整體變更為股份公司案例注:案例參考《浙江富春江水電設(shè)備股份有限公司首次公開發(fā)行股票招股書》。

浙江富春江水電設(shè)備股份有限公司(簡稱:浙富股份002266),主要從事成套水輪發(fā)電機組的研發(fā)、生產(chǎn)及銷售,產(chǎn)品涵蓋貫流式發(fā)電機組、軸流式水輪發(fā)電機組和混流式水輪發(fā)電機組三大機型,尤其在貫流式及軸流式機組上達到國內(nèi)、國際一流制造水平。

公司的前身為浙江富春江水電設(shè)備有限公司(簡稱:富春江水電),在經(jīng)過幾次股權(quán)轉(zhuǎn)讓和增資后,富春江水電于2007年8月15日召開股東會決議,以截至2007年7月31日經(jīng)審計后公司賬面凈資產(chǎn)值按1∶0.6776的比例折股,整體變更設(shè)立浙江富春江水電設(shè)備股份有限公司。

浙江省工商行政管理局頒發(fā)了《企業(yè)法人營業(yè)執(zhí)照》,公司注冊資本為10 739萬元,凈資產(chǎn)超過折股部分5 108萬元計入股份公司資本公積金,浙江天健會計師事務(wù)所于2007年8月16日出具《驗資報告》驗證。

整體改制是原企業(yè)的法人資格消失,新的股份有限公司法人資格產(chǎn)生的過程。整體改制是發(fā)起設(shè)立股份公司的一種特殊方式,并不僅僅是企業(yè)組織形式的變化。它是在解散原企業(yè)的基礎(chǔ)上,原股東作為發(fā)起人,將原企業(yè)的所有資產(chǎn)凈值折合股份,同時引入新的股東,新老股東共同新設(shè)一家股份公司,因此整體改制應(yīng)當(dāng)辦理原企業(yè)的注銷登記和股份公司的新設(shè)登記。另外值得注意的是,不同于整體變更,在整體改制過程中,原企業(yè)的債權(quán)債務(wù)由新的股份公司承繼不是法定的,所以應(yīng)當(dāng)向債權(quán)債務(wù)人發(fā)出通知和公告。

問題二:如何理解“不改變原企業(yè)的投資主體”、“投資主體相同”、“投資主體存續(xù)”?

問題解析:

不改變原企業(yè)投資主體、投資主體相同,是指企業(yè)改制重組前后出資人不發(fā)生變動,出資人的出資比例可以發(fā)生變動;投資主體存續(xù),是指原企業(yè)出資人必須存在于改制重組后的企業(yè),出資人的出資比例可以發(fā)生變動。

問題三:如何理解企業(yè)合并?

業(yè)務(wù)案例:

王府井(600859)于2018年1月發(fā)布《中信建投證券股份有限公司關(guān)于王府井集團股份有限公司吸收合并北京王府井國際商業(yè)發(fā)展有限公司實施情況之獨立財務(wù)顧問核查意見》,披露了交易的具體情況,表示截至本核查意見出具之日,本次吸收合并實施過程中,未出現(xiàn)相關(guān)實際情況與此前披露的信息存在重大差異的情況。

本次交易的具體實現(xiàn)方式為:王府井通過向王府井國際的股東王府井東安(北京王府井東安集團有限責(zé)任公司,王府井實際控制人)、信升創(chuàng)卓(北京信升創(chuàng)卓投資管理中心(有限合伙))、福海國盛(福海國盛(天津)股權(quán)投資合伙企業(yè)(有限合伙))發(fā)行股份和支付現(xiàn)金作為吸收合并對價,對王府井國際(北京王府井國際商業(yè)發(fā)展有限公司,王府井控股股東)實施吸收合并。王府井為吸收合并方,王府井國際為被吸收合并方。本次吸收合并完成后,王府井為存續(xù)方,將承繼及承接王府井國際的全部資產(chǎn)、負債、合同及其他一切權(quán)利與義務(wù)。王府井東安、信升創(chuàng)卓、福海國盛將成為上市公司的股東。

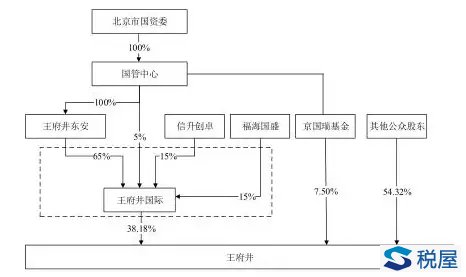

1、本次無償劃轉(zhuǎn)前,王府井、王府井國際的股權(quán)結(jié)構(gòu)如下:

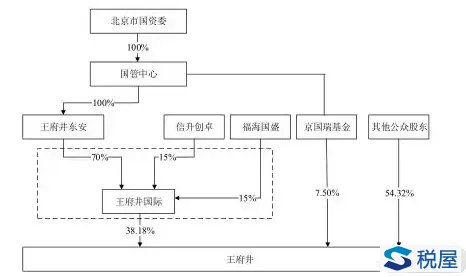

2、本次完成無償劃轉(zhuǎn)后,各方的股權(quán)結(jié)構(gòu)如下:

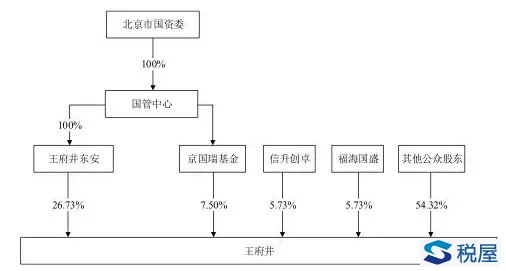

3、本次合并實施后,王府井國際注銷,上市公司新的股權(quán)結(jié)構(gòu)如下:

問題解析:

合并是指兩個或兩個以上的企業(yè),依據(jù)法律規(guī)定或合同約定,合并為一個企業(yè)的法律行為。合并可以采取吸收合并和新設(shè)合并兩種形式。

吸收合并是指兩個以上的企業(yè)合并時,其中一個企業(yè)吸收了其他企業(yè)而存續(xù)(對此類企業(yè)以下簡稱“存續(xù)企業(yè)”),被吸收的企業(yè)解散。

新設(shè)合并是指兩個以上企業(yè)并為一個新企業(yè),合并各方解散。

兼并是指一個企業(yè)購買其他企業(yè)的產(chǎn)權(quán),使其他企業(yè)失去法人資格或改變法人實體的一種行為。

問題四:如何理解企業(yè)分立?

業(yè)務(wù)案例: