當(dāng)心500萬設(shè)備、器具“一次性扣除”政策等于“零”

時(shí)間:2019-09-17 12:12 編輯:長沙代理記賬

每一次在學(xué)習(xí)財(cái)稅政策的時(shí)候,總能讓我有解“幾何”題的感覺,這不,利好的固定資產(chǎn)扣除政策,長沙公司注銷,不會(huì)用也是一句空話。

今天昌堯講稅就來同大家探討一下,購進(jìn)單位價(jià)值不超過500萬元的設(shè)備、器具,一次性計(jì)入當(dāng)期成本費(fèi)用的扣除政策,但愿能對(duì)你有所幫助。

業(yè)務(wù)案例

嘉興房地產(chǎn)公司為了提升公司品牌形象,2018年1月購買了一臺(tái)“瑪莎拉蒂”,金額300萬元。

那么,對(duì)于這項(xiàng)固定資產(chǎn)的購入,財(cái)務(wù)應(yīng)該如何計(jì)提固定資產(chǎn)折舊呢?所計(jì)提的折舊在企業(yè)所得稅前又該如何扣除呢?

一、會(huì)計(jì)核算處理方法

政策依據(jù):

根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第4號(hào)--固定資產(chǎn)》第十七條規(guī)定:企業(yè)應(yīng)當(dāng)根據(jù)與固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期實(shí)現(xiàn)方式,合理選擇固定資產(chǎn)折舊方法。

可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法等。

政策解析:

嘉興公司對(duì)購入的“瑪莎拉蒂”采用年限平均法計(jì)提折舊,期限為10年。每年折舊30萬元(每月折舊2.5萬元)

二、企業(yè)所得稅季度預(yù)繳納稅申報(bào)

政策依據(jù):

1、企業(yè)在2018年1月1日至2020年12月31日期間新購進(jìn)的設(shè)備、器具,單位價(jià)值不超過500萬元的,允許一次性計(jì)入當(dāng)期成本費(fèi)用在計(jì)算應(yīng)納稅所得額時(shí)扣除,不再分年度計(jì)算折舊。(財(cái)稅[2018]54號(hào))

2、當(dāng)會(huì)計(jì)折舊金額小于等于稅收折舊金額時(shí),該項(xiàng)資產(chǎn)的“納稅調(diào)減金額”=“享受加速折舊優(yōu)惠計(jì)算的折舊金額”-“賬載折舊金額”。(企業(yè)所得稅月(季)度預(yù)繳納稅申報(bào)表(A類,2018年版)填報(bào)說明)

政策解析:

通過對(duì)以上政策的分析,嘉興公司所購買的“瑪莎拉蒂”,屬于除房屋、建筑物以外的固定資產(chǎn),單位價(jià)值沒有超過500萬元,可以一次性計(jì)入當(dāng)期成本費(fèi)用在計(jì)算應(yīng)納稅所得額時(shí)扣除。但是,由于企業(yè)會(huì)計(jì)核算時(shí)采用了年限平均法計(jì)提折舊,所以,嘉興公司在進(jìn)行企業(yè)所得稅季度預(yù)繳申報(bào)時(shí),需要進(jìn)行納稅調(diào)減處理。

也就是說,嘉興公司會(huì)計(jì)折舊金額小于稅收折舊金額,在進(jìn)行2018年1季度企業(yè)所得稅季度預(yù)繳納稅申報(bào)時(shí),需要進(jìn)行“納稅調(diào)減”。

即:

“納稅調(diào)減金額”=“享受加速折舊優(yōu)惠計(jì)算的折舊金額”-“賬載折舊金額”

納稅調(diào)減金額=300萬元-5萬元(2、3月份折舊)=295萬元

也就是說,嘉興公司所購買的“瑪莎拉蒂”在企業(yè)所得稅季度預(yù)繳納稅申報(bào)時(shí),可以一次性在稅前扣除。

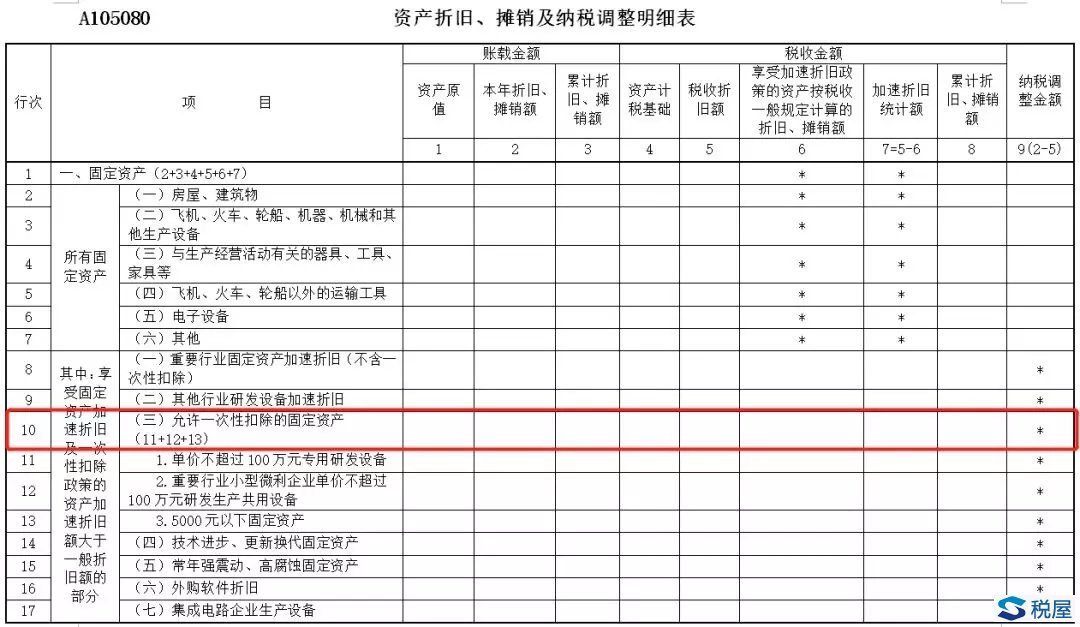

三、企業(yè)所得稅年度匯算清繳申報(bào)

政策依據(jù):

企業(yè)所得稅年度納稅申報(bào)表(A類,2017年版)

稅屋提示——被遮擋部分無內(nèi)容

政策解析:

通過對(duì)企業(yè)所得稅年度納稅申報(bào)表(A類,2017年版)中的“資產(chǎn)折舊、攤銷及納稅調(diào)整明細(xì)表”的分析。

我們發(fā)現(xiàn),企業(yè)在進(jìn)行企業(yè)所得稅匯算清繳時(shí),固定資產(chǎn)的加速折舊或一次性扣除,是以企業(yè)的賬載金額為準(zhǔn),是無法進(jìn)行納稅調(diào)減的。

也就是說,會(huì)計(jì)上沒有進(jìn)行加速折舊或一次性扣除的賬務(wù)處理,在進(jìn)行企業(yè)所得稅匯算清繳時(shí),是無法進(jìn)行“加速折舊或一次性扣除”調(diào)增的。

總結(jié)分析

通過對(duì)企業(yè)的會(huì)計(jì)核算、企業(yè)所得稅季度預(yù)繳申報(bào)、企業(yè)所得稅年度匯算清繳申報(bào)之間的業(yè)務(wù)分析發(fā)現(xiàn)。

如果企業(yè)在2018年1月1日至2020年12月31日期間新購進(jìn)的設(shè)備、器具,單位價(jià)值不超過500萬元的,想要一次性計(jì)入當(dāng)期成本費(fèi)用,必須要在會(huì)計(jì)處理上也一次性計(jì)入當(dāng)期成本費(fèi)用,否則,雖然季度企業(yè)所得稅預(yù)繳時(shí)可以“納稅調(diào)減”,但最終在企業(yè)所得稅匯算清繳時(shí),是無法調(diào)減的。

財(cái)務(wù)同行呀,學(xué)政策也需要學(xué)會(huì)“牽一發(fā)而動(dòng)全身”啦!