2017年版企業所得稅申報表講解——稅前扣除之公益性捐贈支出

時間:2019-09-20 15:20 編輯:長沙代理記賬

2017年版企業所得稅申報表發布已有一段時間,目前金稅三期系統及廣東省電子稅務局正就新報表作出調整。2月11日,財政部、國家稅務總局出臺了《財政部、國家稅務總局關于公益性捐贈支出企業所得稅稅前結轉扣除有關政策的通知》(財稅〔2018〕15號,以下簡稱“15號文”),進一步明確了相關扣除問題。本文將以示例填寫講解新政及申報表,便于準確理解和掌握。

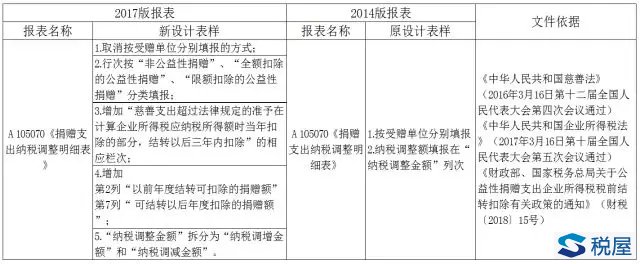

表單變化

政策依據

《中華人民共和國慈善法》(2016年3月16日第十二屆全國人民代表大會第四次會議通過)第八十條規定:“自然人、法人和其他組織捐贈財產用于慈善活動的,依法享受稅收優惠。企業慈善捐贈支出超過法律規定的準予在計算企業所得稅應納稅所得額時當年扣除的部分,允許結轉以后三年內在計算應納稅所得額時扣除” 。

《中華人民共和國企業所得稅法》(2017年3月16日第十屆全國人民代表大會第五次會議通過)第九條規定:“企業發生的公益性捐贈支出,在年度利潤總額12%以內的部分,準予在計算應納稅所得額時扣除;超過年度利潤總額12%的部分,準予結轉以后三年內在計算應納稅所得額時扣除”。

15號文第三條、第四條、第五條規定:“企業發生的公益性捐贈支出未在當年稅前扣除的部分,準予向以后年度結轉扣除,但結轉年限自捐贈發生年度的次年起計算最長不得超過三年”“企業在對公益性捐贈支出計算扣除時,應先扣除以前年度的捐贈支出,再扣除當年發生的捐贈支出”“2016年9月1日至2016年12月31日發生的公益性捐贈支出未在2016年度稅前扣除的部分,可按本通知執行” 。

同以往年度相比,文件明確了企業捐贈超過當年度限額部分可以往后結轉三年,對于一次性捐贈數額較大的企業以及社會慈善事業的發展,是有巨大利好的。而《財政部、國家稅務總局關于公益性捐贈支出企業所得稅稅前結轉扣除有關政策的通知》(財稅〔2018〕15號)是在2017版申報表發布之后才出臺的,則進一步明確了三年計算時限、扣除順序和2016年9月之后的公益性捐贈支出未扣除的問題。對此,新申報表中A105070《捐贈支出及納稅調整明細表》第7行“本年”對應第4列“稅收金額”的填報說明,根據“15號”文修改為“填報本年實際發生的公益性捐贈支出與按稅收規定計算的扣除限額孰小值”,長沙代理記賬,則更為清晰。

填報示例

查賬征收企業(A類)若發生捐贈支出(含捐贈支出結轉),無論是否納稅調整,均應填寫A105070《捐贈支出及納稅調整明細表》。

根據15號文第四條規定:“企業在對公益性捐贈支出計算扣除時,應先扣除以前年度的捐贈支出,再扣除當年發生的捐贈支出”。因此,企業發生的公益性捐贈支出扣除順序應是:1.根據企業年度利潤總額的12%,計算出當年可稅前扣除的公益性捐贈限額;2.根據限額扣除扣除以前年度結轉的捐贈支出;3.扣除完以前年度結轉后仍有余額的,扣除當年度的捐贈支出;4.計算可結轉以后年度的捐贈金額。

A企業2019年度利潤總額1000萬元,共發生捐贈支出150萬元,其中非公益性捐贈50萬元、可全額扣除的公益性捐贈50萬元、限額扣除的公益性捐贈50萬元。2017年度、2018年度分別可結轉以后年度扣除的捐贈額為50萬元。

A企業2019年度可稅前扣除的公益性捐贈限額為:1000*12%=120萬元。第一步,扣除2017年度可結轉50萬元,結余120-50=70萬元;第二步,扣除2018年度可結轉50萬元,結余70-50=20萬元;第三,結余20萬元,扣除2019年度 20萬元。可結轉以后年度捐贈支出金額為50-20=30萬元,從2020開始計算三年結轉時限。如下圖:

- 上一篇:境外投資者取得境內股息、分紅的稅收處理

- 下一篇:證券公司如何開具代銷手續費發票?