關(guān)于“受益所有人”的幾個問題

時間:2019-09-21 15:01 編輯:長沙代理記賬

2018年2月3日,國家稅務總局發(fā)布了《關(guān)于稅收協(xié)定中“受益所有人”有關(guān)問題的公告》(國家稅務總局公告2018年第9號,以下簡稱“9號公告”)及解讀。對稅收協(xié)定股息、利息、特許權(quán)使用費條款中“受益所有人”身份判定的有關(guān)問題予以進一步規(guī)定。本資訊將對9號公告下受益所有人的相關(guān)問題進行進一步解讀。

問題一:受益所有人規(guī)則的主要變化是什么?

1、修訂受益所有人身份判定的不利因素

原規(guī)定-601號文

新規(guī)定-9號公告

變化

申請人有義務在規(guī)定時間(比如在收到所得的12個月)內(nèi)將所得的全部或絕大部分(比如60%以上)支付或派發(fā)給第三國(地區(qū))居民

申請人有義務在收到所得的12個月內(nèi)將所得的50%以上支付給第三國(地區(qū))居民,“有義務”包括約定義務和雖未約定義務但已形成支付事實的情形。

1、將“規(guī)定時間”明確為收到所得的12個月內(nèi)

2、將支付或派發(fā)比例由60%降低為50%

3、明確指出“有義務”包括約定義務和雖未約定義務但已形成支付事實的情形

除持有所得據(jù)以產(chǎn)生的財產(chǎn)或權(quán)利外,申請人沒有或幾乎沒有其他經(jīng)營活動。

申請人從事的經(jīng)營活動不構(gòu)成實質(zhì)性經(jīng)營活動。實質(zhì)性經(jīng)營活動包括具有實質(zhì)性的制造、經(jīng)銷、管理等活動。申請人從事的經(jīng)營活動是否具有實質(zhì)性,應根據(jù)其實際履行的功能及承擔的風險進行判定。

申請人從事的具有實質(zhì)性的投資控股管理活動,可以構(gòu)成實質(zhì)性經(jīng)營活動;申請人從事不構(gòu)成實質(zhì)性經(jīng)營活動的投資控股管理活動,同時從事其他經(jīng)營活動的,如果其他經(jīng)營活動不夠顯著,不構(gòu)成實質(zhì)性經(jīng)營活動。

1、提高了對申請人所從事的經(jīng)營活動的要求,將 “申請人沒有或幾乎沒有其他經(jīng)營活動”修改為“申請人從事的經(jīng)營活動不構(gòu)成實質(zhì)性經(jīng)營活動”

2、明確規(guī)定具有實質(zhì)性的投資控股管理活動可以構(gòu)成實質(zhì)性經(jīng)營活動,并通過解讀對如何判定實質(zhì)性給出了一些較為清晰的指引

3、對于同時從事投資控股管理活動和其他經(jīng)營活動的申請人,當投資控股管理活動未構(gòu)成實質(zhì)性經(jīng)營活動時,公告明確仍可以考慮該申請人的其他經(jīng)營活動是否顯著

2、放寬了享受稅收協(xié)定待遇的范圍

(1)擴大了安全港的范圍

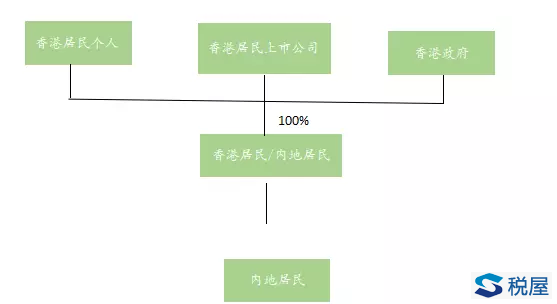

一般而言,稅務機關(guān)對非居民企業(yè)是否符合“受益所有人”身份進行多種因素的分析判定。在國稅函【2009】601號和30號公告下,當非居民企業(yè)符合下列條件之一的,可簡化處理,直接認定申請人為股息的“受益所有人”:申請人為協(xié)定對方國家的上市公司且為其居民企業(yè);或者,申請人為對方國家居民企業(yè)且被該國的居民上市公司100%直接或間接控股,這就是所謂的“安全港規(guī)則”。9號公告擴大了安全港的范圍,除締約對方居民上市公司及其在締約對方的子公司外,還增加締約對方居民個人和政府及其直接或間接100%持有的實體(間接持有股份情形下的中間層為中國居民或締約對方居民)。

(2)“受益所有人”條款的例外

601號文和30號公告規(guī)定,只有符合安全港條件,或滿足“受益所有人”條件,其從中國取得的所得方可享受稅收協(xié)定待遇。而9號公告則更為寬松,兩種情形下不符合“受益所有人”條件但符合一定條件的申請人取得的股息仍可享受稅收協(xié)定待遇,即:1)直接或間接持有申請人100%股份的人符合“受益所有人”條件,且為申請人所屬居民國(地區(qū))居民;2)直接或間接持有申請人100%股份的人符合“受益所有人”條件,但不是申請人所屬居民國(地區(qū))居民,該人和間接持有股份情形下的中間層符合相關(guān)條件。

- 上一篇:公益性捐贈稅前扣除政策匯總梳理

- 下一篇:年所得12萬元納稅申報流程及常見問題