可抵扣進(jìn)項(xiàng)稅額的憑證及注意事項(xiàng)

時(shí)間:2019-08-30 09:29 編輯:長(zhǎng)沙代理記賬

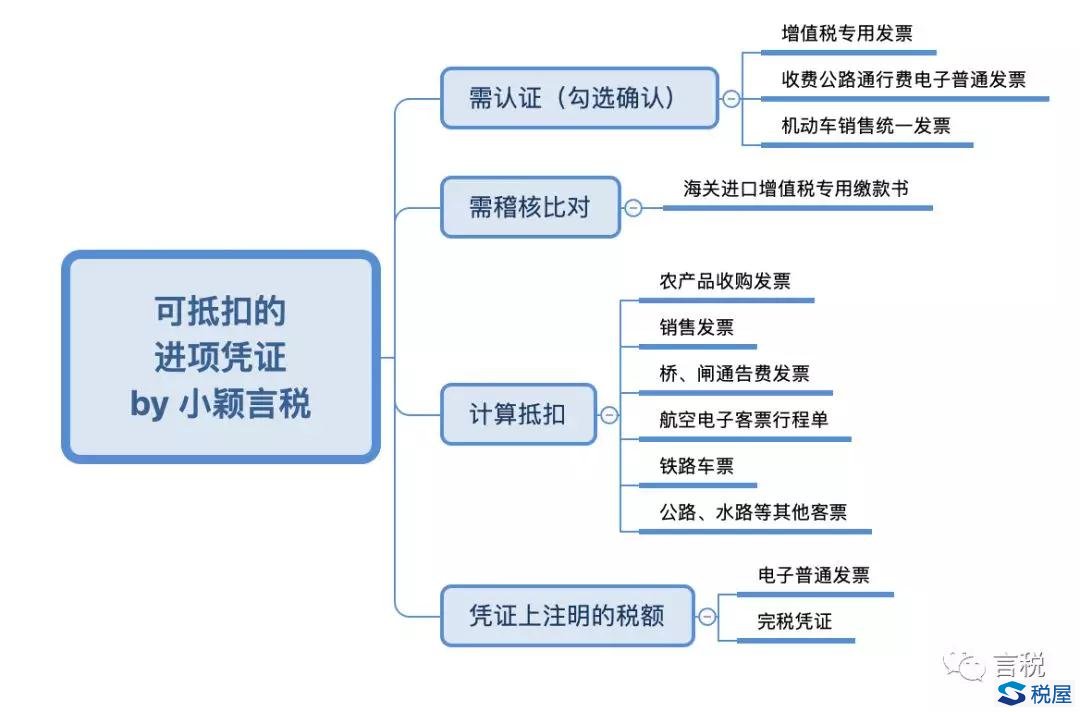

本期我們來聊一聊可抵扣進(jìn)項(xiàng)稅額的憑證及注意事項(xiàng),可抵扣的進(jìn)項(xiàng)憑證可以分成四類:需認(rèn)證或勾選確認(rèn)的,需稽核比對(duì)的,計(jì)算抵扣的,以及無需認(rèn)證直接按憑證上的稅額抵扣,一共四類,如下圖所示:

接下來逐一進(jìn)行介紹:

一、需要認(rèn)證或勾選確認(rèn)方式抵扣的

(一)憑證類型

增值稅專用發(fā)票、機(jī)動(dòng)車銷售統(tǒng)一發(fā)票、收費(fèi)公路通行費(fèi)增值稅電子普通發(fā)票。

(二)抵扣稅率

取得2019年4月1日以后開具的發(fā)票,抵扣稅率為13%、9%、3%、5%,詳見進(jìn)項(xiàng)稅額抵扣專題學(xué)習(xí)

(三)注意事項(xiàng)

1.自2017年7月1日起,增值稅一般納稅人取得的2017年7月1日及以后開具的增值稅專用發(fā)票和機(jī)動(dòng)車銷售統(tǒng)一發(fā)票,應(yīng)自開具之日起360日內(nèi)認(rèn)證或登錄增值稅發(fā)票選擇確認(rèn)平臺(tái)進(jìn)行確認(rèn),并在規(guī)定的納稅申報(bào)期內(nèi),向主管國(guó)稅機(jī)關(guān)申報(bào)抵扣進(jìn)項(xiàng)稅額。

依據(jù):總局公告2017年第11號(hào)(營(yíng)改增征管)

2.自2018年1月1日起,增值稅一般納稅人取得符合規(guī)定的通行費(fèi)電子發(fā)票后,應(yīng)當(dāng)自開具之日起360日內(nèi)登錄本省(區(qū)、市)增值稅發(fā)票選擇確認(rèn)平臺(tái),查詢、選擇用于申報(bào)抵扣的通行費(fèi)電子發(fā)票信息。

依據(jù):《交通運(yùn)輸部 國(guó)家稅務(wù)總局關(guān)于收費(fèi)公路通行費(fèi)增值稅電子普通發(fā)票開具等有關(guān)事項(xiàng)的公告》(交通運(yùn)輸部公告2017年第66號(hào))

3.從2019年3月1日起,取消增值稅發(fā)票認(rèn)證的納稅人范圍擴(kuò)大到全部一般納稅人。一般納稅人取得增值稅發(fā)票后,可以自愿使用增值稅發(fā)票選擇確認(rèn)平臺(tái)查詢、選擇用于申報(bào)抵扣、出口退稅或者代辦退稅的增值稅發(fā)票信息。

依據(jù):總局公告2019年第8號(hào)(關(guān)于擴(kuò)大小規(guī)模納稅人自行開具增值稅專用發(fā)票試點(diǎn)范圍)

4.當(dāng)月認(rèn)證后當(dāng)月可以不抵扣留待下月抵扣嗎?

不可以。當(dāng)月認(rèn)證當(dāng)期抵扣,認(rèn)證的當(dāng)期未抵扣的,不能結(jié)轉(zhuǎn)下期抵扣,輔導(dǎo)期納稅人除外。納稅人應(yīng)在認(rèn)證通過的次月申報(bào)期內(nèi)向主管稅務(wù)機(jī)關(guān)申請(qǐng)抵扣進(jìn)項(xiàng)稅額,若是沒有申報(bào)抵扣,相當(dāng)于放棄了抵扣權(quán)利,應(yīng)當(dāng)將進(jìn)項(xiàng)稅額全部計(jì)入成本費(fèi)用。

取消認(rèn)證后,并不是說不需要認(rèn)證了,而是相當(dāng)于從掃描認(rèn)證變成“網(wǎng)絡(luò)認(rèn)證”,仍然需要在開具發(fā)票之日起360日進(jìn)行認(rèn)證,并在認(rèn)證通過的次月申報(bào)期內(nèi)申報(bào)。這里的360日是以開票日期算起,而不是自取得發(fā)票日期算起;360日非360個(gè)工作日,節(jié)假日不能順延。

5.當(dāng)月認(rèn)證抵扣后,銷售方誤操作將發(fā)票作廢了如何處理?

購買方應(yīng)做進(jìn)項(xiàng)轉(zhuǎn)出處理,重新取得增值稅專用發(fā)票進(jìn)行抵扣,但不得將已認(rèn)證的發(fā)票退還銷售方。

6.登記為增值稅一般納稅人前的增值稅扣稅憑證能抵扣進(jìn)項(xiàng)嗎?

根據(jù)《國(guó)家稅務(wù)總局關(guān)于納稅人認(rèn)定或登記為一般納稅人前進(jìn)項(xiàng)稅額抵扣問題的公告》(國(guó)家稅務(wù)總局公告2015年第59號(hào))規(guī)定,納稅人自辦理稅務(wù)登記至認(rèn)定或登記為一般納稅人期間,未取得生產(chǎn)經(jīng)營(yíng)收入,未按照銷售額和征收率簡(jiǎn)易計(jì)算應(yīng)納稅額申報(bào)繳納增值稅的,其在此期間取得的增值稅扣稅憑證,可以在認(rèn)定或登記為一般納稅人后抵扣進(jìn)項(xiàng)稅額。

7.專用發(fā)票用于不能抵扣項(xiàng)目需要認(rèn)證嗎?

可以選擇認(rèn)證或不認(rèn)證,但是建議先認(rèn)證,申報(bào)時(shí)做進(jìn)項(xiàng)轉(zhuǎn)出。因?yàn)檎J(rèn)證可以對(duì)增值稅專用發(fā)票辨別真?zhèn)危膊粫?huì)形成滯留票。滯留票是指銷貨方對(duì)購貨方開具增值稅專用發(fā)票,而購貨方由于種種原因在規(guī)定期限內(nèi)未將專用發(fā)票認(rèn)證及抵扣的增值稅專用發(fā)票。主要成因是部分納稅人隱瞞收入,采取進(jìn)銷均不入賬的手段偷逃稅款,對(duì)取得的進(jìn)項(xiàng)發(fā)票不進(jìn)行認(rèn)證抵扣,形成滯留票。

8.機(jī)動(dòng)車銷售統(tǒng)一發(fā)票

機(jī)動(dòng)車銷售統(tǒng)一發(fā)票一共有六聯(lián),第一聯(lián)和第二聯(lián)是給購貨方的,第三聯(lián)給車購稅征收單位,第四聯(lián)給車輛登記單位,最后兩聯(lián)是銷售方自己留的。開具時(shí)應(yīng)使用機(jī)動(dòng)車銷售統(tǒng)一發(fā)票稅控系統(tǒng)。在蓋章中該票有特殊規(guī)定,抵扣聯(lián)和報(bào)稅聯(lián)不得加蓋印章,注冊(cè)登記聯(lián)一律加蓋開票單位印章。

部分銷售摩托車或農(nóng)用車的納稅人為增值稅小規(guī)模納稅人或轉(zhuǎn)登記為小規(guī)模納稅人,使用增值稅發(fā)票管理系統(tǒng)開具機(jī)動(dòng)車銷售統(tǒng)一發(fā)票。若當(dāng)期開具的機(jī)動(dòng)車銷售統(tǒng)一發(fā)票銷售額未超過30萬元的,將會(huì)造成銷售給一般納稅人的部分存在上游免稅下游抵扣的問題。如何應(yīng)對(duì)增值稅小規(guī)模納稅人開具機(jī)動(dòng)車銷售統(tǒng)一發(fā)票造成的上游免稅下游抵扣問題?