怎么申報?怎么征收?——環保稅征納流程

時間:2019-09-26 09:31 編輯:長沙代理記賬

在上一篇<環保稅即將開征,你準備好了嗎?>,葉老師主要從實體規則上說完了環保稅的各項構成要件、法律責任和排污企業的應對之道。本回我們再來更直觀地介紹一下操作層面上納稅人究竟要如何進行環保稅的申報,以及稅務機關將如何落實環保稅的征收。畢竟,對納稅人來說,程序上的合規成本和稅款都是經營成本嘛,“費改稅”把企業要交的稅費“改”高了多少不好說,但從繳費改為納稅,程序上從“環保部門核定在先、排污單位繳費在后”改為納稅人自行申報納稅,著實“改”了不少。

與其他稅種的征收管理一樣,環保稅的稅收程序法律制度適用《稅收征管法》及其實施細則的有關規定。但正如上回書所言,環保稅因其計稅依據確定的專業性,征收管理格外依賴稅務與環保部門的協作,因而《環境保護稅法》和《環境保護稅法實施條例》在《稅收征管法》之外也創設了不少特殊規則。國務院年底加班正式頒布了《環境保護稅法實施條例》,葉老師也趕緊加班把其中的重要規則融合在本回當中,讓同學們順著征納流程的感性思路對《條例》有個直觀的了解。

一、排污企業如何申報納稅

聽完上回分解,同學們的普遍反應是:嗯,環保稅的基本規則我都懂了,然而我到底需要做什么呢?好方!

對納稅人而言,你要做的最基礎的事情當然是納稅申報啦!納稅申報大概是“費改稅”帶給納稅人最直觀的變化了,以往只需按照環保部門核定的排污費繳費即可,環保稅開征后將需要像增值稅、企業所得稅等其他稅種那樣做納稅申報。

1、何時申報?

對企業而言,明確納稅期限的重要意義在于,納稅期限屆滿之日即滯納金起算之日。《環境保護稅法》規定,環境保護稅可以按月計算、按季度申報,也可以按次計算申報。按季度申報的,納稅期限為季度終了之日起15日內;按次申報的,為納稅義務發生之日(即排污行為發生之日)起15日內。可見,雖然環保稅昨天就算正式開征了,但對于大多數排污企業而言,第一次申報納稅還得是4月份的事,因此,廣大納稅人大可不必慌張,你還有一個季度的時間用來學習以及和主管稅務機關溝通操作層面上如何適應環保稅。

值得注意的是,《條例》在征求意見稿階段規定的“違法排污的,納稅期限為環保部門執法文書生效之日起15日內”一款在正式頒布時被刪去了。但考慮到稅收執法現實能力,對于事后發現的違法排污行為,在發現以前從什么時候開始違法排污、排了多少污,今后恐怕還是要以環保部門做出的認定為依據,核定一個應納稅額后,由稅務機關責令限期補繳稅款。

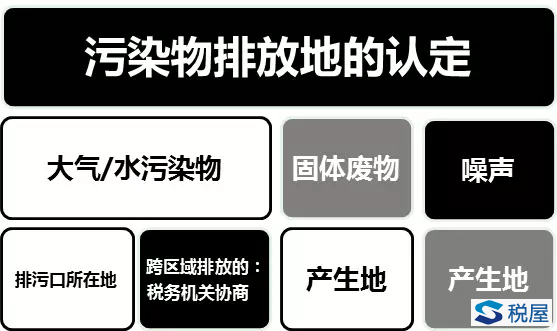

2、向誰申報?

排污企業應向污染物排放地主管稅務機關申報納稅,有排污許可證的,排污口按照排污許可證所載認定。總體來看,企業向其日常申報納稅的主管地稅機關申報繳納環境保護稅即可。但如果生產經營所在地和排污口所在地不屬于同一稅收管轄區的“跨區域排放”?對此,新頒布的《條例》刪去了征求意見稿“由生產經營地稅務機關管轄”的規定,而要求由各有管轄權的稅務機關協商,協商不成,由共同上級機關決定。對于這種不確定狀態,墻裂建議存在跨區域排放情況的企業盡早與各地的地稅機關溝通清楚,并且妥善保管已在一地稅務機關完稅的證明,避免日后不必要的麻煩。

3、申報什么?

納稅申報具體如何操作、申報表具體填寫哪些信息,主要信息不外乎應稅污染物的種類、數量,大氣污染物、水污染物的濃度值等等。這里葉老師要格外劃重點的是以下兩類特殊納稅人的申報內容:

適用排污系數、物料衡算法的納稅人—申報時應備案適用的排污系數和物料衡算方法,鑒于這類納稅人在排污費時代也以排污系數為核定排污費的主要依據,在納稅申報時依然根據自己過去適用的技術標準或規則填報即可;

排放固體廢物的納稅人—盡管《條例》沒有做進一步明確,但程序規則與實體規則相呼應,由于固體廢物環境保護稅的計稅依據,即固體廢物排放量=當期固體廢物產生量-綜合利用量-貯存量-處置量,排放固體廢物的納稅人還需申報產生量、綜合利用量、貯存量和處置量。因此,對有外包固體廢物處置的企業來說,妥善保存并提供相應的環境影響評價文件、轉移聯單、利用處置委托合同、受委托方資質證明、管理臺賬以證明發生的綜合利用、貯存或處置真實且符合污染控制標準,就非常非常重要!

4、申報的數據從哪里來?

《環境保護稅法》第10條規定了確定污染物排放量的4種方法和順序,依次是: