不在56號文列舉范圍內的資管產品管理人該怎么辦?

時間:2019-09-26 17:00 編輯:長沙代理記賬

時至2017年年末,資管產品增值稅最終開征的時間日益臨近,在這個關鍵的過渡準備期內,我們發現資管產品增值稅政策正式落地前,仍然有一些問題亟待明確。對于管理人和資管產品的范圍,56號文采用了正列舉的方式進行過明確:

資管產品管理人包括“銀行、信托公司、公募基金管理公司及其子公司、證券公司及其子公司、期貨公司及其子公司、私募基金管理人、保險資產管理公司、專業保險資產管理機構、養老保險公司”共9類;

資管產品包括“銀行理財產品、資金信托(包括集合資金信托、單一資金信托)、財產權信托、公開募集證券投資基金、特定客戶資產管理計劃、集合資產管理計劃、定向資產管理計劃、私募投資基金、債權投資計劃、股權投資計劃、股債結合型投資計劃、資產支持計劃、組合類保險資產管理產品、養老保障管理產品”共14類。

根據總局目前的口徑,只有在列舉范圍之內的管理人和資管產品,才能適用56號文的簡易計稅規定,這兩條規定對資管產品增值稅政策的適用范圍作了清晰的界定。

最近,我們在資管產品增值稅咨詢服務的過程中,發現部分資管產品管理人并不在56號文的列舉范圍之內。我們在給深圳一家全國知名的基金公司做資管增值稅專項服務時,在梳理具體資管產品合同和業務結構中就發現,部分省市的金融辦批準地方性的資產管理公司開展資產管理業務,比如深圳市金融辦在2015年批準招銀前海金融資產交易中心有限公司開展資產管理業務,并在正式的批復中明確,招銀前海金融資產交易中心有限公司能夠為客戶提供金融產品設立、發行、管理、交易等資產管理業務。那么,類似這樣的地方金融交易平臺,其在開展資產管理業務時,應當如何適用增值稅政策?

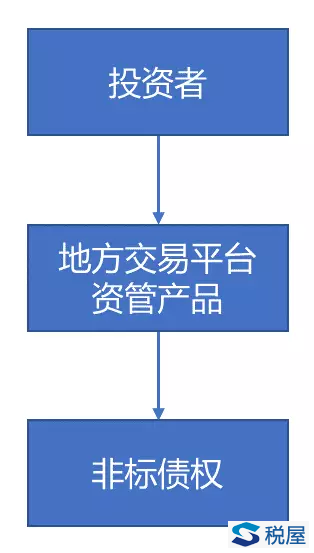

在如上圖的交易結構中,投資者投資于地方交易平臺發售的資管產品,資管產品管理人運用該產品募集的資金,投資于一個非標債權。當底層資產產生投資回報時,地方交易平臺公司作為資管產品管理人,并不在56號文列舉的管理人范圍之內,其對于資管產品取得的利息收入如何進行增值稅的處理,尚存在一定的爭議。

從目前的政策口徑上來看,對于56號文未列舉資管產品和管理人的增值稅處理,長沙公司注冊,存在如下三種觀點:

1.繼續沿用目前的操作方法,不繳納增值稅;

2.視同56號文列舉的資管產品和管理人,適用簡易計稅辦法;

3.不適用簡易計稅辦法,對于取得的收入按照“貸款服務”或“金融商品轉讓”繳納6%的增值稅。

我們認為,地方交易平臺沿用目前的操作,繼續不繳納增值稅的做法將會承擔極大的稅收風險,且多數稅務機關處于謹慎性和稅源流失的考慮,會對該做法持反對態度。根據總局目前的口徑,未在56號文中列舉的資管產品應當按照6%的稅率繳納增值稅。因此,地方交易平臺很有可能無法適用簡易計稅辦法,仍然按照6%的稅率繳納增值稅。

根據相關監管機構的要求,各地已經展開了地方交易平臺違規業務的清理整頓工作,由于資管產品增值稅的正式開征時間為2018年1月1日,若地方交易平臺的資管業務能夠在2018年之前完成清理,則資管產品的應稅行為無須納稅,若2018年1月1日以后仍然有存量的資管業務,則應該按照6%的稅率繳納增值稅。

對于上述稅務風險,類似的地方交易平臺公司應當高度重視,若資管產品管理人發行的資管產品無法適用簡易計稅的政策,將大大降低該產品的競爭力,使管理人在市場競爭中處于不利地位。我們建議,地方交易平臺公司應當積極與主管稅務機關溝通,反映自身訴求,爭取能夠被列舉在適用簡易計稅政策的管理人范圍之內。除地方交易平臺公司外,還可能存在其他未被列舉的資管產品管理人,類似這樣的主體也應當參照以上建議為自身爭取有利的稅收政策。