警惕變相的貸款利息

時(shí)間:2019-09-26 20:05 編輯:長沙代理記賬

前幾天跟同行探討業(yè)務(wù),談到銀行業(yè)的增值稅涉稅風(fēng)險(xiǎn),同行說:銀行業(yè)目前最大的風(fēng)險(xiǎn)是貸款利息拆分成咨詢費(fèi)、投融資顧問費(fèi)。今天果然遇到類似問題。

咨詢問題的是一家金融保險(xiǎn)企業(yè),企業(yè)與銀行簽訂合同,在固定額度內(nèi)透支借款,銀行按額度收取透支額度承諾費(fèi)并給企業(yè)開具增值稅專用發(fā)票,企業(yè)說,不管透不透資這個(gè)費(fèi)用都要收,企業(yè)問透支額度承諾費(fèi)算不算與貸款直接相關(guān)的費(fèi)用,已取得專票的進(jìn)項(xiàng)稅額能否抵扣。

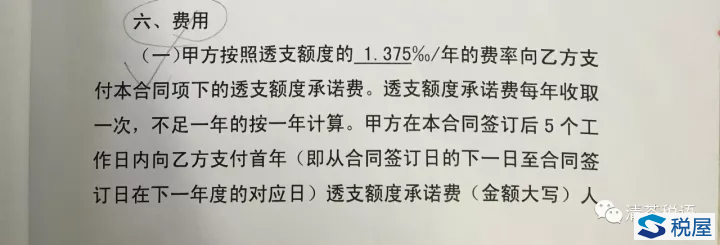

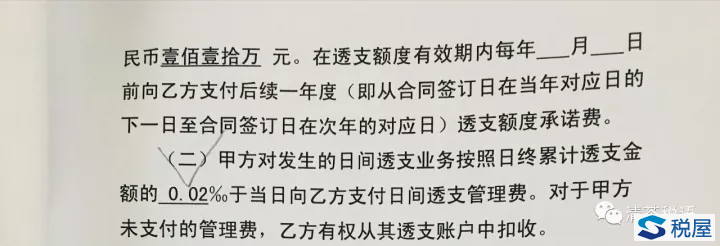

“透支額度承諾費(fèi)”,好新鮮的一個(gè)金融名詞,差點(diǎn)忘記我曾經(jīng)的專業(yè)是MBA in Finance。下面是合同相關(guān)條款:

百度,只有“貸款承諾費(fèi)”,無“透支額度承諾費(fèi)”,按照度娘解釋,貸款承諾費(fèi),是指銀行對己承諾貸給顧客而顧客又沒有使用的那部分資金收取的費(fèi)用。也就是說,銀行已經(jīng)與客戶簽訂了貸款意向協(xié)議,并為此作好了資金準(zhǔn)備,但客戶并沒有實(shí)際從銀行貸出這筆資金。承諾費(fèi)就是對這筆已經(jīng)做出承諾但沒有貸出的款項(xiàng)所收取的費(fèi)用。承諾費(fèi)由于是顧客為了取得貸款而支付的費(fèi)用,因此,構(gòu)成了貸款價(jià)格的一部分。

“透支額度承諾費(fèi)”不過是“貸款承諾費(fèi)”的別名而已,就是貸款服務(wù)的一部分,而貸款服務(wù)的進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣。

企業(yè)說,對于透支額度承諾費(fèi)的進(jìn)項(xiàng)稅額,現(xiàn)在行業(yè)處理有抵扣的也有不抵扣的,因財(cái)稅【2016】36號文件規(guī)定,納稅人接受貸款服務(wù)向貸款方支付的與該筆貸款直接相關(guān)的投融資顧問費(fèi)、手續(xù)費(fèi)、咨詢費(fèi)等費(fèi)用,其進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣。企業(yè)判斷不好這個(gè)費(fèi)用是不是與貸款直接相關(guān)的費(fèi)用。

當(dāng)然是與貸款直接相關(guān)的費(fèi)用,而且就是貸款價(jià)格的一部分。

在討論問題的時(shí)候,同行問:假如企業(yè)堅(jiān)持認(rèn)為這只是違約金,假設(shè)真沒貸出一分錢,比如企業(yè)原計(jì)劃要投資一項(xiàng)目,需貸2億,現(xiàn)計(jì)劃有變,項(xiàng)目取消。

例子有些極端,但并非不可能。可如果企業(yè)真沒貸出一分錢,整個(gè)業(yè)務(wù)過程就沒有應(yīng)稅行為發(fā)生,也不屬于增值稅增值稅范圍,既然不屬于增值稅征稅范圍,長沙工商稅務(wù),就不能開具增值稅專用發(fā)票,企業(yè)依然不能也無法抵扣。

結(jié)論:透支額度承諾費(fèi)作為貸款服務(wù)的一部分,其進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣。