個稅計算案例集錦(第四期)——經營所得

時間:2019-08-30 11:09 編輯:長沙代理記賬

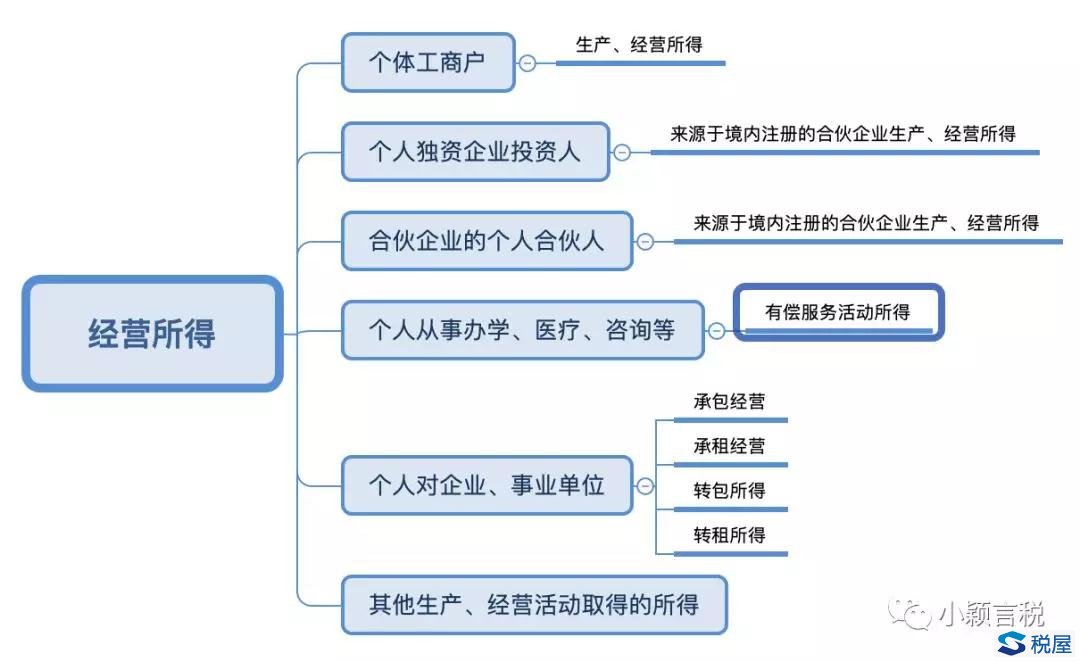

1.個體工商戶從事生產、經營活動取得的所得,個人獨資企業投資人、合伙企業的個人合伙人來源于境內注冊的個人獨資企業、合伙企業生產、經營的所得;

2.個人依法從事辦學、醫療、咨詢以及其他有償服務活動取得的所得;

3.個人對企業、事業單位承包經營、承租經營以及轉包、轉租取得的所得;

4.個人從事其他生產、經營活動取得的所得。

注:沒有辦登記,實質上屬于個體經營性質的個人所得也適用于這個稅目。

(二)易混概念

1.取得與生產、經營無關的所得

如:個體工商戶趙某出版《冬天的故事》取得所得,按“稿酬所得”計征個人所得稅。

2.經營所得與勞務報酬所得的區別

在國家稅務總局12366納稅服務平臺所附的新個人所得稅法和新條例的視頻講解中,所得稅司任宇處長對經營所得的界定做過如下講解:

經營所得與企業所得稅的法人經營活動類似,經營所得與其他各項所得相比,有以下特點:

(1)機構的穩定性;

(2)經營的持續性;

(3)不是單一個人活動,可能存在雇用關系。

3.出租車運營

(1)經營單位對出租車駕駛員采取“單車承包或承租方式運營”,駕駛員收入按“工資、薪金所得”繳納個稅。

(2)“出租車屬于個人所有”,但掛靠出租車經營單位繳納管理費的,或出租車經營單位將出租車“所有權轉移給駕駛員”的,駕駛員收入按“經營所得”繳納個稅。

4.企業為個人購置房屋及其他財產

(1)企業“出資”購買房屋及其他財產,將所有權登記為投資者個人、投資者家庭成員或企業其他人員;

(2)企業投資者個人、投資者家庭成員或企業其他成員向企業“借款”用于購買房屋及其他財產,將所有權登記為投資者、投資者家庭成員或企業其他人員,且借款年度終了后“未歸還”借款的。

對個人獨資企業、合伙企業的個人投資者或其家庭成員取得的上述所得,視為企業對個人投資者的利潤分配,按照“經營所得”項目計征個人所得稅;對除個人獨資企業、合伙企業以外其他企業的個人投資者或其家庭成員取得的上述所得,視為企業對個人投資者的紅利分配,按照“利息、股息、紅利所得”項目計征個人所得稅;對企業其他人員取得的上述所得,按照“綜合所得中的工資、薪金所得”項目計征個人所得稅。

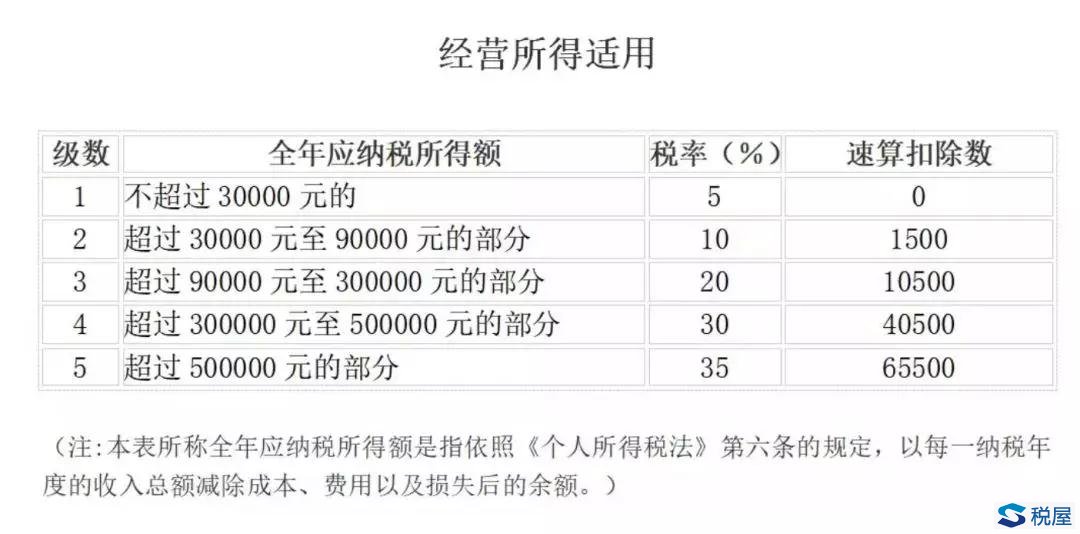

(三)稅率

經營所得,適用百分之五至百分之三十五的超額累進稅率

(四)應納稅所得額

經營所得以每一納稅年度的收入總額減除成本、費用以及損失后的余額,為應納稅所得額。即:全年應納稅所得額=全年收入總額-成本、費用以及損失;應納稅額=全年應納稅所得額×適用稅率-速算扣除數。

成本、費用,是指生產、經營活動中發生的各項直接支出和分配計入成本的間接費用以及銷售費用、管理費用、財務費用;所稱損失,是指生產、經營活動中發生的固定資產和存貨的盤虧、毀損、報廢損失,轉讓財產損失,壞賬損失,自然災害等不可抗力因素造成的損失以及其他損失。

取得經營所得的個人,沒有綜合所得的,計算其每一納稅年度的應納稅所得額時,應當減除費用6萬元、專項扣除、專項附加扣除以及依法確定的其他扣除。專項附加扣除在辦理匯算清繳時減除。

從事生產、經營活動,未提供完整、準確的納稅資料,不能正確計算應納稅所得額的,由主管稅務機關核定應納稅所得額或者應納稅額。

(五)納稅申報

1.申報期限

納稅人取得經營所得,按年計算個人所得稅,由納稅人在月度或者季度終了后十五日內向稅務機關報送納稅申報表,并預繳稅款;在取得所得的次年三月三十一日前辦理匯算清繳。

居民個人從中國境內和境外取得的經營所得,應當分別合并計算應納稅額。納稅人可以委托扣繳義務人或者其他單位和個人辦理匯算清繳。

注:綜合所得按月(季)預扣預繳,按年匯總計算,次年3月1日-6月30日匯算清繳;經營所得按月或按季預繳,下月或下季初15日內預繳稅款,次年3月31日前匯算清繳;利息、股息、紅利所得,財產租賃所得,財產轉讓所得和偶然所得,按月或按次計算個人所得稅,有扣繳義務人的,由扣繳義務人按月或者按次代扣代繳稅款。

2.申報表填寫