舊改涉稅處理核心規則解析(一)

時間:2019-12-10 06:25 編輯:長沙代理記賬

2019年11月,國家稅務總局廣東省稅務局發布了《廣東省“三舊”改造稅收指引(征求意見稿)》(粵稅函[2019]889號文),全文共62頁。這是繼粵地稅發[2017]68號文后,廣東省根據舊改實務更新的一項具有特別指導意義的文件。該文非常全面總結了不同由政府方主導、市場方主導共兩類十種“三舊”改造模式下參與各方的稅務處理,相較于粵地稅發[2017]68號文(三類九種),進一步貼合了近年的舊改實務及變化,對于全國類似舊改項目亦具有相當大的參考意義。

一直以來,“三舊”改造涉及稅種多且復雜,由于不同交易模式下的涉稅環節、稅收處理規則均有所不同,對于被拆遷方、拿地方而言,其稅務處理規則始終難以形成科學的體系,各類解讀往往也僅局限于某個問題的抽象規定。889號文盡管全面總結了各類改造模式下的涉稅處理,但對于納稅人而言,短時間內消化、記憶如此大量抽象的政策內容亦非易事。故筆者本文的初衷,是先分別通過兩類核心主體(被拆遷人、合作方)參與舊改最核心的交易(拆與補)涉及一般規則,幫助納稅人掌握表面復雜的舊改政策核心實質,從宏觀上最高效、清晰理解舊改的核心兩類主體(被拆遷人與合作方)稅務處理(以及部分需關注的特殊事項處理),為合理規劃選擇參與舊改的模式,控制涉稅風險提供整體的思路。對于各類細分模式下的稅務合規處理,本文后續專題將陸續逐一介紹。

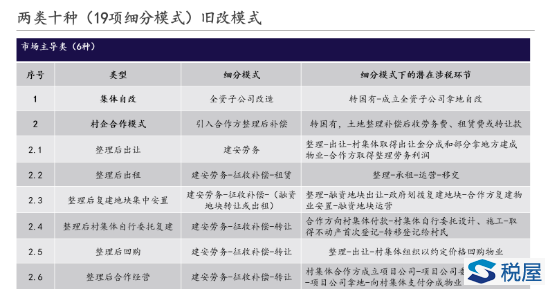

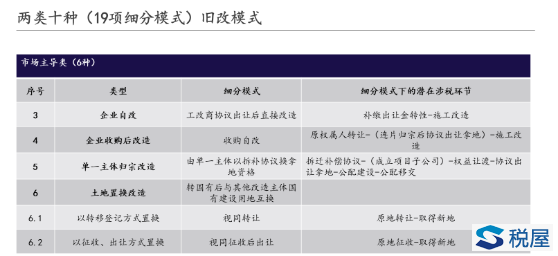

一、889號文下的兩類十種舊改類型

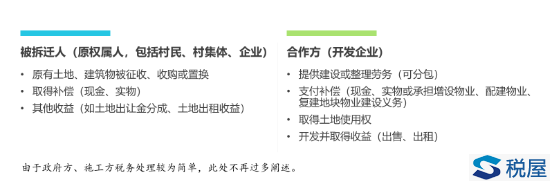

二、舊改規則解讀的核心—主體與交易

不同主體在不同交易模式下的稅收處理規則不同,總結我國舊改涉稅法律、法規、規章及廣東889號文,舊改涉稅核心主體及核心涉稅環節可歸納為:

三、舊改交易實質及各方在稅務上應關注的重點

對被拆遷方而言:關注不同方式下取得當期補償收益的稅務處理不同;

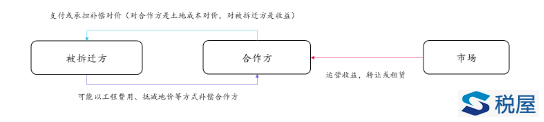

對合作方而言:關注支付成本的稅盾效應。由于合作方是通過承擔補償對價,如支付現金或實物補償、配建物業建設、復建地塊物業建設等義務換取土地使用權(盡管也存在通過土地整理勞務等方式取得當期收益,但合作方關心重點應放在成本扣除角度),補償成本計入土地對價,不同改造方式下稅收成本的確認是存在顯著差異的(如是否能抵減增值稅銷項、能否加計扣除),其最終也影響了未來運營的稅負和投資收益率。

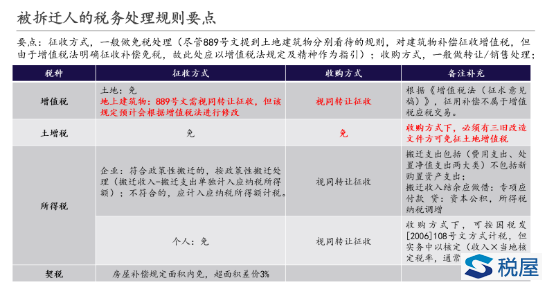

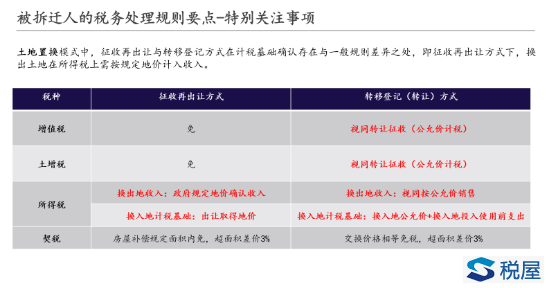

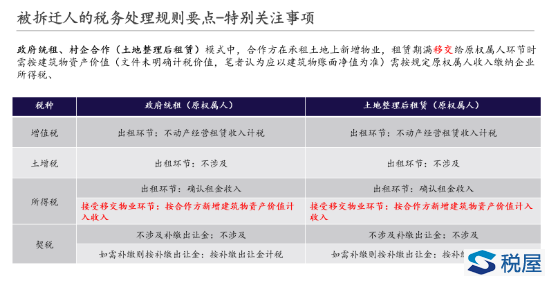

四、被拆遷人的稅務處理一般規則要點

五、合作方的稅務處理一般規則要點

對于合作方而言,現金補償模式下,增值稅可在未來開發項目銷售中抵減銷項;實物補償則無法抵減。

但是,對于增值稅銷項抵減金額在土地增值稅中的處理,實務中存在兩種一件:

一是認為應當沖減成本:根據財會[2016]22號文,抵減銷項稅金應沖減成本,并且不能加計扣除;

二是認為應當調增土增稅清算收入,依據為國家稅務總局2016年70號公告,土地增值稅清算收入=全部價款及價外費用-增值稅銷項稅額(或增值稅不含稅價+抵減銷項稅額)。

筆者傾向認可第二種觀點,此外,根據穗地稅函[2016]188號文第一條規定,納稅人銷售自行開發的房地產項目,且選用增值稅一般計稅方法計稅的,按規定允許以本項日土地價款扣減銷售額而減少的銷項稅金,不調減納稅人在土地增值稅清算時確認的土地成本。故對于土地增值稅清算收入應當調增,但不扣減土地成本。