個人所得稅年度自行納稅申報(僅取得境內(nèi)綜合所得) 填報指南

時間:2020-01-02 10:47 編輯:長沙代理記賬

跨年之際,國家稅務總局公告六連發(fā),從《國家稅務總局關(guān)于辦理2019年度個人所得稅綜合所得匯算清繳事項的公告》到《關(guān)于稅收征管若干事項的公告》,明確了一些政策在執(zhí)行時讓人困惑的問題點,同時對于大眾關(guān)注度較高的個人所得稅綜合所得的匯算清繳事項進行了修訂和完善。

2019年第46號公告的內(nèi)容是修訂部分個人所得稅申報表。

對于取得境內(nèi)綜合所得,個人所得稅年度自行納稅申報表(A表)分為兩版,一版稱之為簡易版,另一版稱之為問答版。

簡易版適用于年綜合所得收入額不超過6萬元且在納稅年度內(nèi)未取得境外所得的納稅人。

而問答版則適用于年綜合所得收入額超過6萬元以上且在納稅年度內(nèi)未取得境外所得的納稅人。

接下來以個人所得稅年度自行納稅申報表(A表)(問答版)為例,試著來填寫一下,如有錯漏,感謝指正。

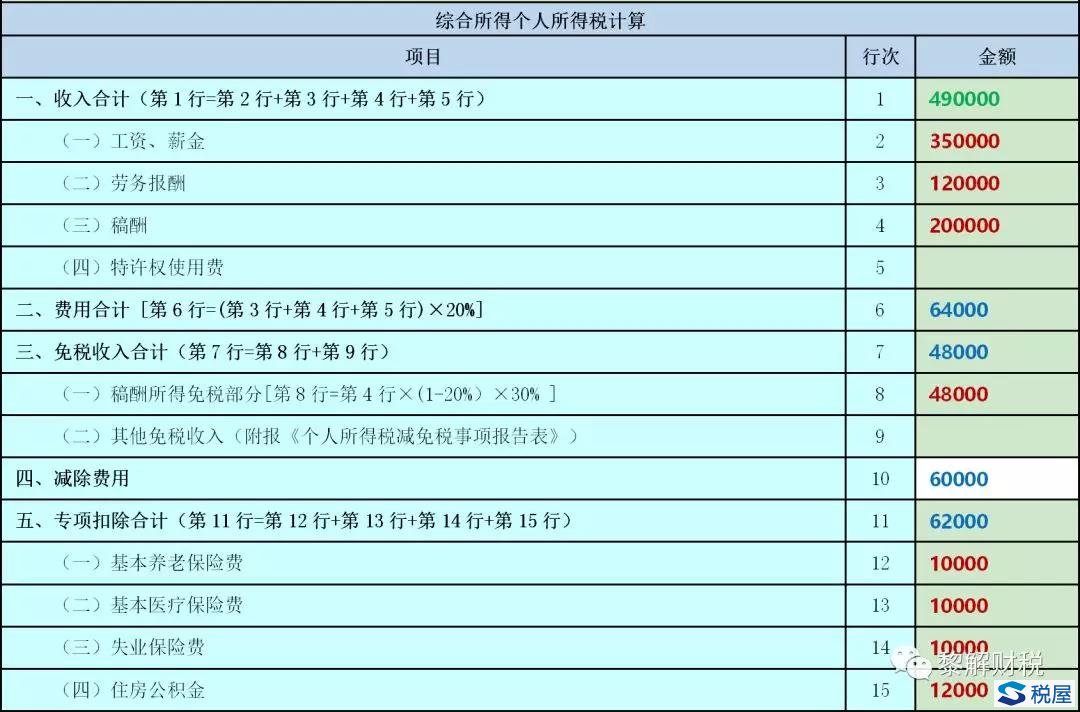

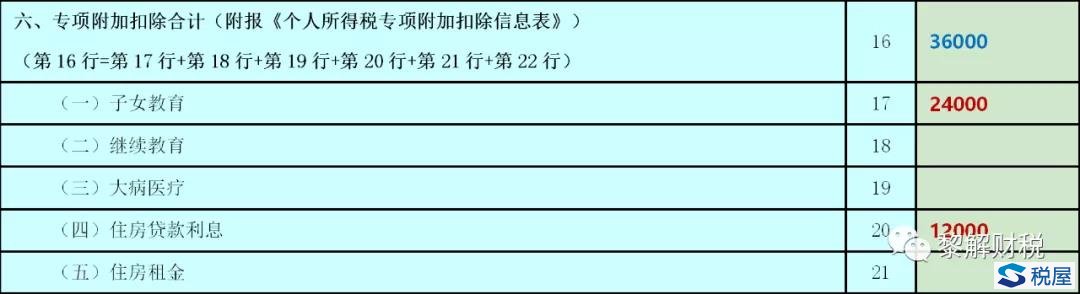

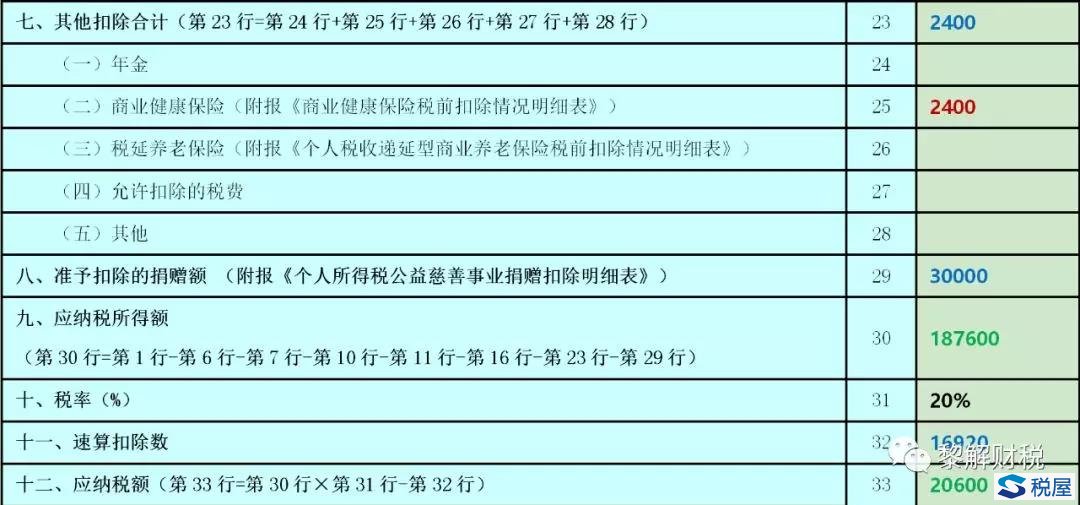

案例:中華人民共和國公民張三豐,2019年全年僅在境內(nèi)取得收入。其中全年取得工資薪金合計350000元。全年繳付“三險一金”62000元(基本養(yǎng)老保險20000元,基本醫(yī)療保險20000元,失業(yè)保險10000元,住房公積金12000元)。全年可扣除子女教育專項附加24000元,全年可扣除住房貸款利息12000元。全年共取得勞務報酬120000元,稿酬200000元。通過民政部門向山區(qū)希望小學捐贈10000元。全年繳納商業(yè)健康險2400元。全年已預扣預繳稅款15686元。

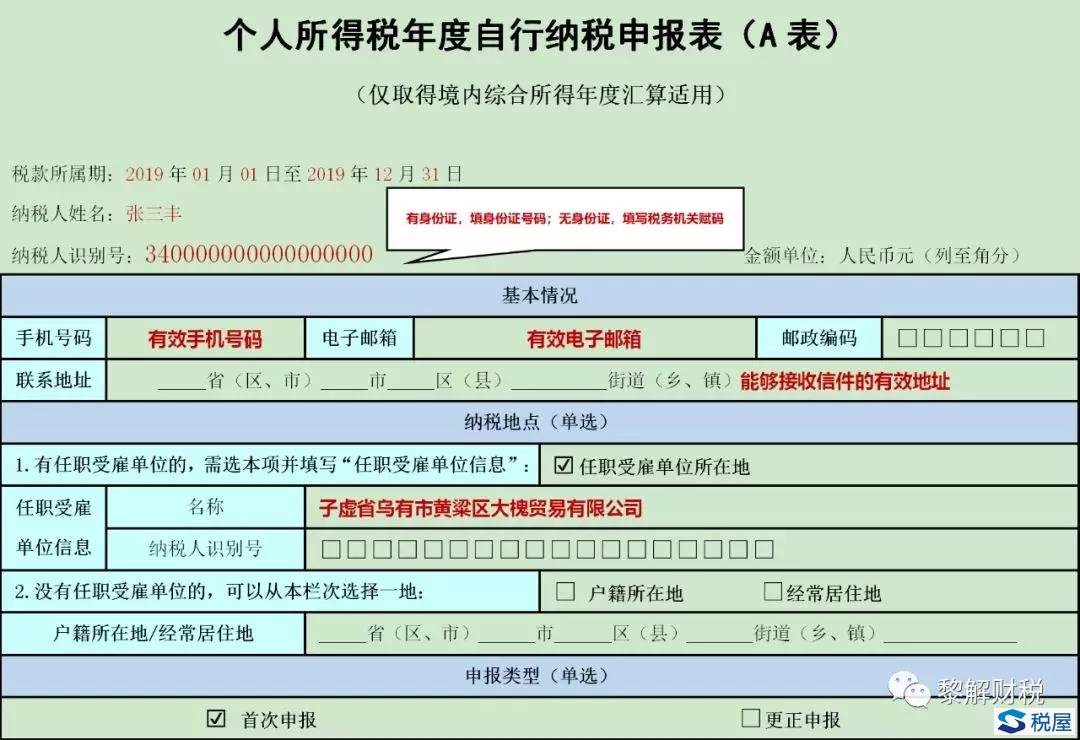

首先看表頭部分。

表頭需要注意的是納稅地點只能二選一。

其余選項均填寫真實有效的數(shù)據(jù)就可以。

其次根據(jù)數(shù)據(jù)來填寫表身部分。

表中的綠色代表合計總收入及合計應納稅額,藍色數(shù)字代表合計扣除數(shù)據(jù),紅色代表明細數(shù)額。

這里有兩個注意事項要提醒一下。

第一,第6行費用合計,可扣除的費用僅指勞務報酬、稿酬和特許使用費合計數(shù)字的20%,并不包含工資薪金。

第二,第8行稿酬所得免稅部分指的是稿酬收入扣除20%之后再減計30%。另外,填寫其他免稅收入時需要附送《個人所得稅減免稅事項報告表》。

免稅收入根據(jù)個人所得稅法第四條規(guī)定有十個方面:

(一)省級人民政府、國務院部委和中國人民解放軍軍以上單位,以及外國組織、國際組織頒發(fā)的科學、教育、技術(shù)、文化、衛(wèi)生、體育、環(huán)境保護等方面的獎金;

(二)國債和國家發(fā)行的金融債券利息;

(三)按照國家統(tǒng)一規(guī)定發(fā)給的補貼、津貼;

(四)福利費、撫恤金、救濟金;

(五)保險賠款;

(六)軍人的轉(zhuǎn)業(yè)費、復員費、退役金;

(七)按照國家統(tǒng)一規(guī)定發(fā)給干部、職工的安家費、退職費、基本養(yǎng)老金或者退休費、離休費、離休生活補助費;

(八)依照有關(guān)法律規(guī)定應予免稅的各國駐華使館、領(lǐng)事館的外交代表、領(lǐng)事官員和其他人員的所得;

(九)中國政府參加的國際公約、簽訂的協(xié)議中規(guī)定免稅的所得;

(十)國務院規(guī)定的其他免稅所得。

前款第十項免稅規(guī)定,由國務院報全國人民代表大會常務委員會備案。

第三,專項附加扣除是一項福利,能享受一定要享受。(截圖時少了一項(六)大病醫(yī)療)

納稅人下載“個人所得稅APP”之后,在里面填寫專項附加扣除的項目,2019年度數(shù)據(jù)填寫完畢之后,長沙公司注冊,如果沒有變化,一鍵可直接把數(shù)據(jù)代入下一年。

特別提醒:“個人所得稅APP”目前進行了更新,可以看到納稅人自己所有已經(jīng)被代扣代繳的收入項目和扣繳稅款。

第四,對于其他扣除項目,對于商業(yè)健康保險和稅延養(yǎng)老保險,如果填寫,需要再報送附表。

(商業(yè)健康險知識可參考:買了“商業(yè)健康險”,個稅扣除不要忘)

第五,對于公益性捐贈,首先要符合公益的特征,直接捐贈不可扣。

符合公益性要求之后,在應納稅所得額的30%以內(nèi)部分可以稅前扣除。

如果有捐贈行為,可以選擇按月扣,也可以選擇在年終匯算清繳時一并進行扣除。

第六,全年一次性獎金個人所得稅,這里不僅僅指的是居民個人,同時對于判定為非居民個人取得的數(shù)個月的獎金,也可以歸入此類。

全年一次性獎金收入下次作為特殊性項目填寫再聊。

- 上一篇:《外商投資法實施條例》評析

- 下一篇:2019年年尾一波政策的若干亮點