企業(yè)所得稅匯繳先這樣自查扣除憑證

時間:2020-01-07 16:18 編輯:長沙代理記賬

歲末年初!財務人員正忙著對賬結賬,其中一項重要工作就是自查稅前扣除憑證,為企業(yè)所得稅匯算清繳做好準備。那么稅前扣除憑證要注意些啥?

要點一、核實稅前扣除憑證是否取得

(一)企業(yè)已發(fā)生的支出,核實稅前扣除憑證是否取得。

(二)暫未取得稅前扣除憑證的,長沙工商代辦,企業(yè)應在當年度企業(yè)所得稅法規(guī)定的匯算清繳期結束前取得稅前扣除憑證。

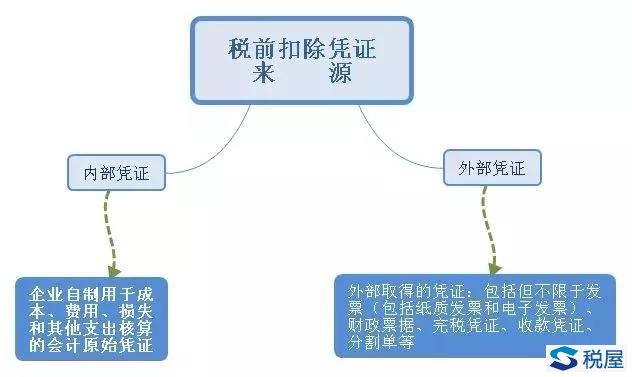

企業(yè)所得稅稅前扣除憑證,是指企業(yè)在計算企業(yè)所得稅應納稅所得額時,證明與取得收入有關的、合理的支出實際發(fā)生,并據(jù)以稅前扣除的各類憑證。

要點二、核實稅前扣除憑證是否完整、齊全

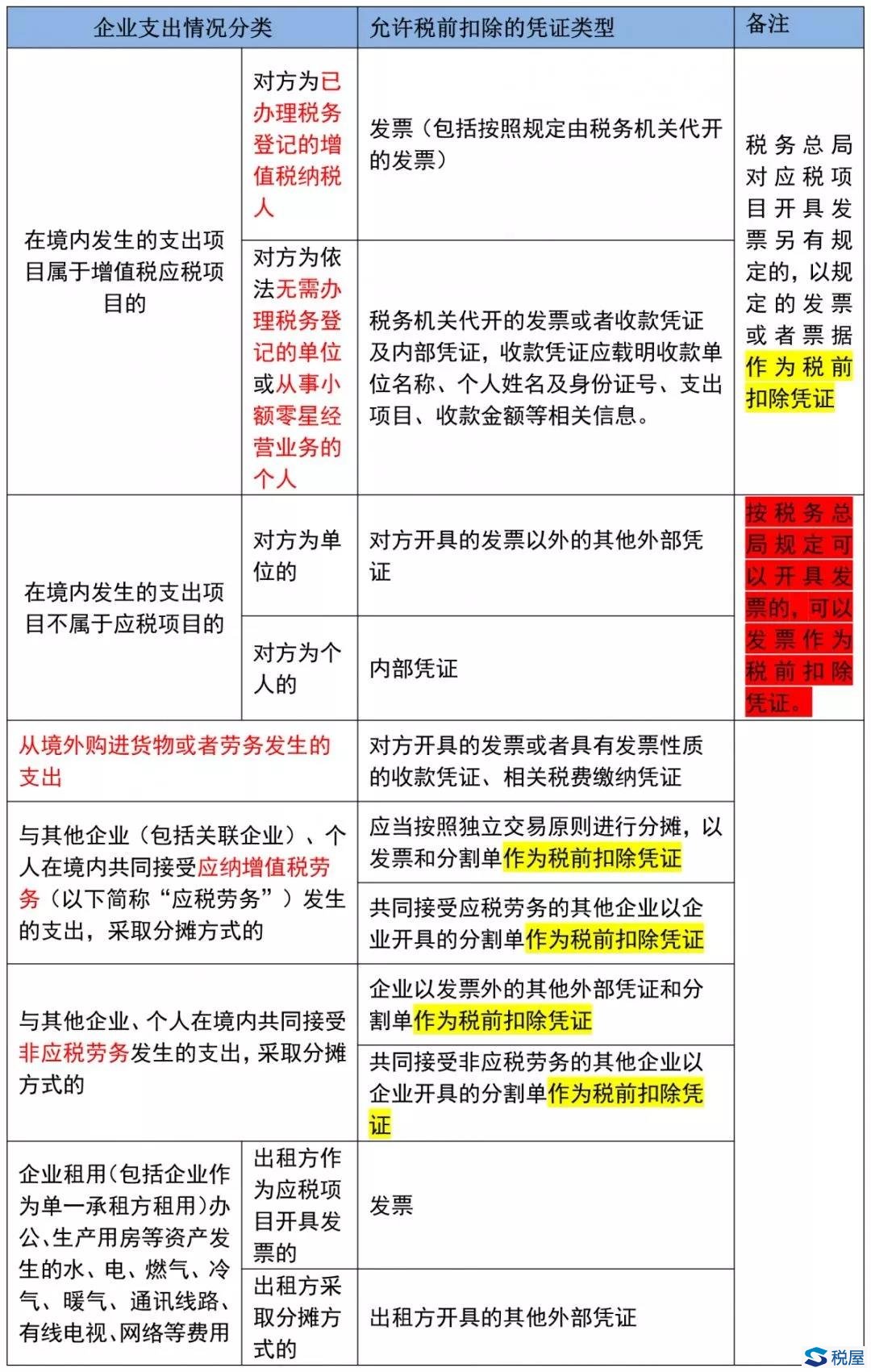

(一)根據(jù)不同支出項目,核實對應憑證是否完整、齊全

※注意:小額零星經(jīng)營業(yè)務的判斷標準是個人從事應稅項目經(jīng)營業(yè)務的銷售額不超過增值稅相關政策規(guī)定的起征點。

(二)核對與稅前扣除憑證相關的資料,包括合同協(xié)議、支出依據(jù)、付款憑證等是否齊備。整理相關資料留存?zhèn)洳?以證實稅前扣除憑證的真實性。

要點三、核實稅前扣除憑證填寫是否規(guī)范、完整

(一)核實發(fā)票開具是否按照規(guī)定的時限、順序、欄目,全部聯(lián)次一次性如實開具,相關章戳加蓋是否齊全、正確。

(二)核實增值稅專用發(fā)票開具是否符合以下規(guī)定:項目齊全,與實際交易相符;字跡清楚,不得壓線、錯格;發(fā)票聯(lián)和抵扣聯(lián)加蓋發(fā)票專用章;按照增值稅納稅義務的發(fā)生時間開具。

(三)核實增值稅普通發(fā)票“購買方納稅人識別號”欄是否準確填列企業(yè)納稅人識別號或統(tǒng)一社會信用代碼。

(四)重點關注以下票面要素:

1.“稅率/征收率””商品和服務稅收分類編碼”是否選擇正確;

2.“銷貨清單”“差額開票”“紅字開具”是否通過增值稅發(fā)票管理新系統(tǒng)正確開具;

3.“備注欄”是否填列完整,比如提供建筑服務,發(fā)票的備注欄注明建筑服務發(fā)生地縣(市、區(qū))名稱及項目名稱;銷售不動產(chǎn),發(fā)票的備注欄注明不動產(chǎn)的詳細地址;提供貨物運輸服務,發(fā)票的備注欄注明起運地、到達地、車種車號以及運輸貨物信息等內(nèi)容,如內(nèi)容較多可另附清單;稅務機關代開發(fā)票,備注欄注明增值稅納稅人的名稱和納稅人識別號等等。

要點四、發(fā)現(xiàn)稅前扣除憑證不合規(guī)的,及時要求對方補開、換開

情形一:交易不真實的,不得作為稅前扣除憑證。已扣除的需要對成本費用進行轉出。

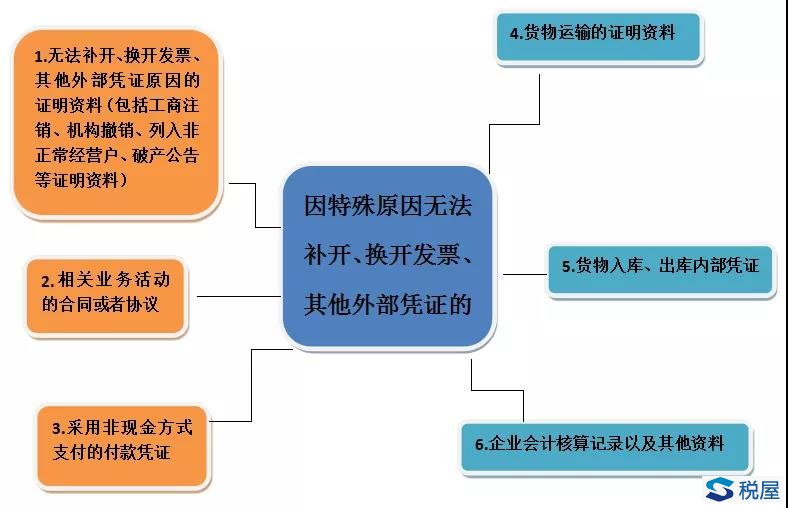

情形二:支出真實且已實際發(fā)生,應當在當年度匯算清繳期結束前,要求對方補開、換開發(fā)票、其他外部憑證。補開、換開后的發(fā)票、其他外部憑證符合規(guī)定的,可以作為稅前扣除憑證。在補開、換開發(fā)票、其他外部憑證過程中,對方企業(yè)因注銷、撤銷、依法被吊銷營業(yè)執(zhí)照、被稅務機關認定為非正常戶等特殊原因無法補開、換開發(fā)票、其他外部憑證的,可憑以下資料證實支出真實性后,其支出允許稅前扣除:

※注意:左側第1項至第3項為必備資料,右側第4項至第6項視情況提供哦

溫馨提示:匯算清繳期結束后的稅務處理

▶情形一:由于一些原因(如購銷合同、工程項目糾紛等),企業(yè)在規(guī)定的期限內(nèi)未能取得符合規(guī)定的發(fā)票、其他外部憑證或者取得不合規(guī)發(fā)票、不合規(guī)其他外部憑證,企業(yè)主動沒有進行稅前扣除的,待以后年度取得符合規(guī)定的發(fā)票、其他外部憑證后,相應支出可以追補至該支出發(fā)生年度扣除,追補扣除年限不得超過5年。

▶情形二:匯算清繳期結束后,稅務機關發(fā)現(xiàn)企業(yè)應當取得而未取得發(fā)票、其他外部憑證或者取得不合規(guī)發(fā)票、不合規(guī)其他外部憑證并且告知企業(yè)的,企業(yè)應當自被告知之日起60日內(nèi)補開、換開符合規(guī)定的發(fā)票、其他外部憑證。其中,因對方特殊原因無法補開、換開發(fā)票、其他外部憑證的,企業(yè)應當自被告知之日起60日內(nèi)提供可以證實其支出真實性的相關資料。企業(yè)在規(guī)定的期限未能補開、換開符合規(guī)定的發(fā)票、其他外部憑證,并且未能提供相關資料證實其支出真實性的,相應支出不得在發(fā)生年度稅前扣除。