符合這個條件即可(才能)免征殘保金

時間:2020-01-08 09:27 編輯:長沙代理記賬

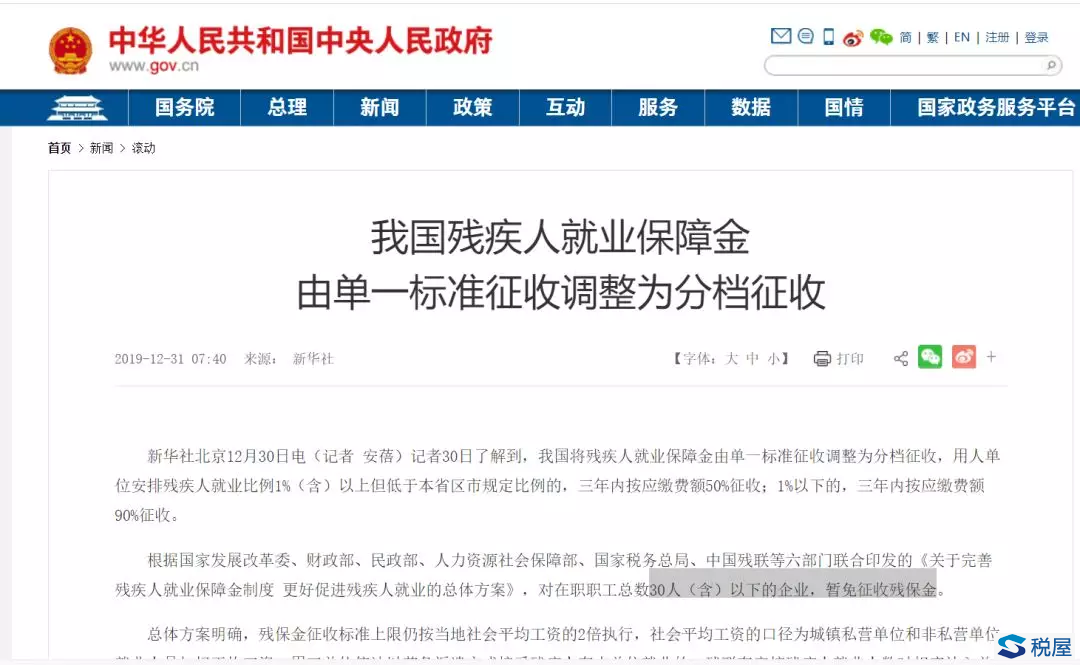

隨著發改委、財政部等六委部局《關于完善殘疾人就業保障金制度更好促進殘疾人就業的總體方案》(發改價格規〔2019〕2015號通知印發)的發布,其第(四)項“暫免征收小微企業殘保金。對在職職工總數30人(含)以下的企業,暫免征收殘保金”的規定也引起了網友們的關注和熱議。

不斷有網友詢問,是不是只限于“小微企業”才能享受該項優惠?符合這項規定的“小微企業”究竟需要滿足什么條件?還有的網友問得更直接,是不是只有小規模納稅人才屬于可以免征的“小微企業”,或是否只有小型企業、微型企業才可以享受?

首先,可以肯定的是,2020年其免征殘保金的企業就是所有在職職工總數30人(含)以下的企業,再不要去費盡心思考慮是否還有其他條件了。

但由此,也再次引發一個話題,何謂“小微企業”?

筆者以為,現時的“小微企業”是一個泛指的集合概念,也可以說是一種習慣性的稱謂,長沙公司注冊,包括但不限于“小型、微型企業”、“小型微利企業”、“小規模納稅人”等特定納稅人,但并沒有一個嚴格意義上的界定,具體應以每項減免稅(費)政策所具體規定的特指對象而論。

“小型企業、微型企業”概念并非源自稅收領域,本意是對企業規模的劃型。國家工信部等聯合發布的《中小企業劃型標準規定》(工信部聯企業〔2011〕300號印發)將中小企業劃分為中型、小型、微型三種類型,“小型、微型企業”即指其中的兩類企業。

“小型微利企業”是企業所得稅中的一類特定納稅人。2019年的小型微利企業是指從事國家非限制和禁止行業,且同時符合年度應納稅所得額不超過300萬元、從業人數不超過300人、資產總額不超過5000萬元等三個條件的企業。

“小規模納稅人”源自增值稅的規定,特指增值稅納稅人中的一類。自2018年5月1日起,銷售貨物或者加工、修理修配勞務,銷售服務、無形資產、不動產的增值稅納稅人,小規模納稅人標準統一為年應征增值稅銷售額500萬元及以下。(個別另有規定的除外)

至于2020年起“暫免征收小微企業殘保金。對在職職工總數30人(含)以下的企業,暫免征收殘保金”這項優惠政策的適用對象,只是表示這項政策是對需要扶持的特定企業的一種支持,要說條件,就一個——在職職工總數30人(含)以下的企業。

享受該項免征殘保金政策的企業,有可能是小規模納稅人,也可能是小型微利企業,還有可能是小型、微型企業,但不代表所有小規模納稅人、小型微利企業和小型、微型企業就都能享受該項免征殘保金優惠政策。

在職職工總數多于30人的小規模納稅人、小型微利企業和小型、微型企業均不能享受該項免征殘保金優惠政策。反之,即使是一般納稅人、非小型微利企業或者是中型企業,只要是在職職工總數在30人(含)以下的企業,也均可以享受該項免征殘保金的優惠政策。

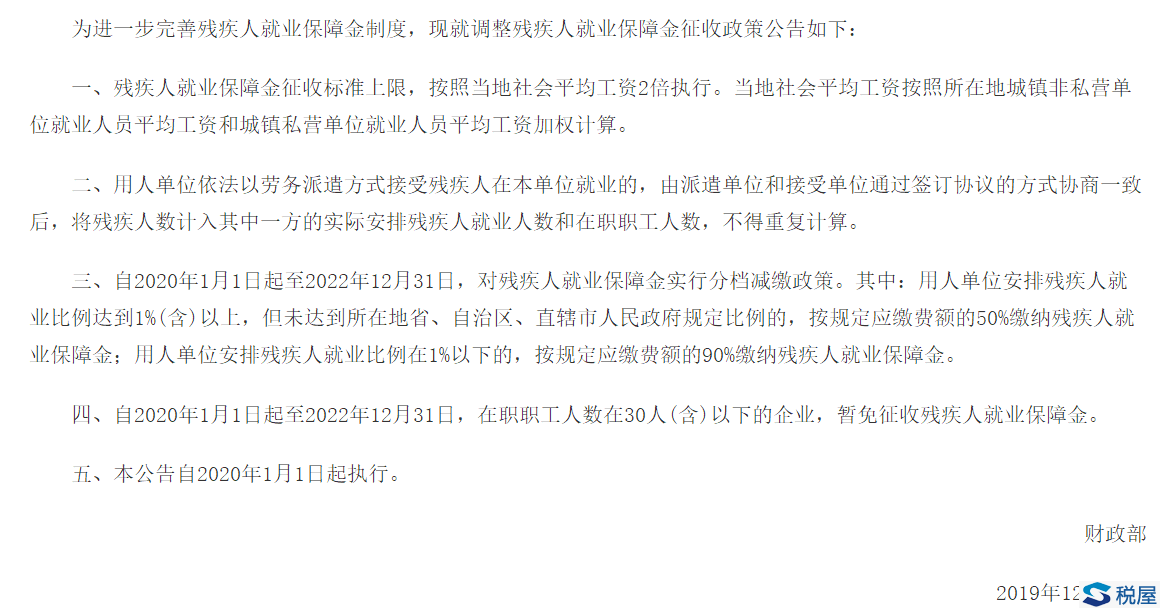

如果對此問題還有疑惑,可以看看財政部《關于調整殘疾人就業保障金征收政策的公告》(2019年第98號)第四條對此項政策的表述,很清晰,該條規定已經沒有了“暫免征收小微企業殘保金”的適用范圍表述,而是直截了當的規定“自2020年1月1日起至2022年12月31日,在職職工人數在30人(含)以下的企業,暫免征收殘疾人就業保障金。”

例如,某年營業收入600萬元的農業企業,按照《中小企業劃型標準規定》,屬于中型企業。該企業在職職工人數25人,因此可以享受財政部98號公告規定的免征殘保金的優惠。

某小規模納稅人,由于在職職工人數超過30人,即使年銷售額只有100萬元,頁不能享受財政部98號公告規定的免征殘保金的優惠。反之,某一般納稅人企業,盡管年銷售額達到800萬元,但其在職職工人數只有28人,也可也享受財政部98號公告規定的免征殘保金的優惠。

- 上一篇:個稅收入納稅明細查詢新功能上線啦

- 下一篇:如何理解“完全在境外發生的服務”