全額與限額捐贈支出扣除的次序影響扣除限額嗎?

時間:2020-01-08 17:52 編輯:長沙代理記賬

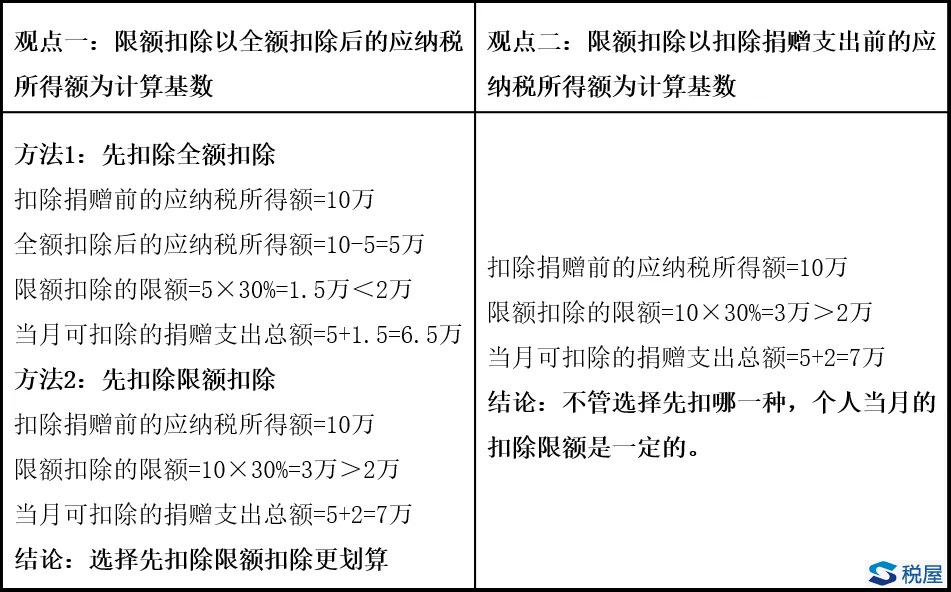

近日我們在網絡上看到,對于個人公益捐贈全額扣除與限額扣除的基數確定問題,大家存在一定的分歧,部分觀點認為,全額扣除與限額扣除的先后順序會影響納稅人扣除的金額,比如居民個人既有全額扣除的公益捐贈,也有限額扣除的公益捐贈,若選擇先扣除全額扣除的捐贈,則限額扣除30%的計算基數應按扣除全額捐贈后的應納稅所得額確定。另一種觀點認為,全額扣除并不影響限額扣除的計算基數,限額扣除以捐贈扣除前的應納稅所得額為計算基數。

舉個例子來看,假如個人2020年1月發生的允許全額扣除的捐贈支出5萬元,發生限額扣除的捐贈支出2萬元,當月個人取得股息紅利10萬元,且個人選擇所有的捐贈支出均在當月的股息紅利所得中扣除,則兩種觀點的對比如下:

那么上述兩種觀點,哪一種才是正確的?我們認為對于個人公益捐贈扣除的計算基數問題,應從相關規定入手進行理解。有關個人公益捐贈的政策規定如下:

1.《個人所得稅法》

個人將其所得對教育、扶貧、濟困等公益慈善事業進行捐贈,長沙公司注銷,捐贈額未超過納稅人申報的應納稅所得額百分之三十的部分,可以從其應納稅所得額中扣除;國務院規定對公益慈善事業捐贈實行全額稅前扣除的,從其規定。

2.《個人所得稅法實施條例》

個人所得稅法第六條第三款所稱個人將其所得對教育、扶貧、濟困等公益慈善事業進行捐贈,是指個人將其所得通過中國境內的公益性社會組織、國家機關向教育、扶貧、濟困等公益慈善事業的捐贈;所稱應納稅所得額,是指計算扣除捐贈額之前的應納稅所得額。

3.《關于公益慈善事業捐贈個人所得稅政策的公告》(財政部稅務總局公告2019年第99號)

國務院規定對公益捐贈全額稅前扣除的,按照規定執行。個人同時發生按百分之三十扣除和全額扣除的公益捐贈支出,自行選擇扣除次序。

從以上規定可以看出,個人所得稅法及實施條例對于公益捐贈的扣除基數,用的是應納稅所得額的概念,且實施條例明確,這個應納稅所得額是指計算扣除捐贈額之前的應納稅所得額,并未對全額扣除和限額扣除的前后金額進行區分,也就是說,不管全額扣除還是限額扣除的捐贈支出,其計算扣除的基數均為扣除捐贈支出前的應納稅所得額。99號公告中對于限額扣除和全額扣除的捐贈支出次序的表述,僅為說明納稅人可以選擇扣除的次序,并不影響計算扣除的基數,在應納稅所得額足夠扣除的情況下,兩種捐贈支出的扣除實際上是并列的,也就不存在先扣哪個更劃算的問題。因此我們認為上述兩種觀點中,觀點二的理解是正確的,那么您認為哪一種正確呢?歡迎在下方投票并在評論區留言表達觀點!

- 上一篇:股票期權所得個稅政策解析(含流程圖和案例)

- 下一篇:增值稅有關規定需進一步明確