疫情期間增值稅小規模納稅人怎么開票?

時間:2020-03-07 06:13 編輯:長沙代理記賬

2020年年初的新型冠狀病毒肺炎疫情,不僅僅給人民群眾生命健康帶來了巨大的威脅,也給社會經濟運行造成了深刻的影響。為了幫助受疫情影響的廣大納稅人積極有序復工復業,按照國務院常務會議決定的精神,財政部和稅務總局先后出臺了多個文件,用有力的財稅優惠政策為納稅人提供支持。

按照《財政部 稅務總局關于支持個體工商戶復工復業增值稅政策的公告》(財政部 稅務總局公告2020年第13號)(以下簡稱“13號公告”)以及《國家稅務總局關于支持個體工商戶復工復業等稅收征收管理事項的公告》(國家稅務總局公告2020年第5號)(以下簡稱“5號公告”)的規定,自2020年3月1日至5月31日,對湖北省增值稅小規模納稅人,適用3%征收率的應稅銷售收入,采取了免征增值稅的政策措施;除湖北省外,其他省、自治區、直轄市的增值稅小規模納稅人,適用3%征收率的應稅銷售收入,則采取了減按1%征收率征收增值稅的措施。

增值稅征收率的下調,在實際減少納稅人應納稅額的同時,也給納稅人開票帶來了不小疑惑。增值稅小規模納稅人已經習慣于按照3%征收率開具發票,現在征收率調整為1%了,開具發票時應該如何選擇呢?調整征收率政策執行期間增值稅小規模納稅人可能開具出哪些不同征收率的發票呢?本篇文章德新稅悟將為您按照不同情況一一展示。

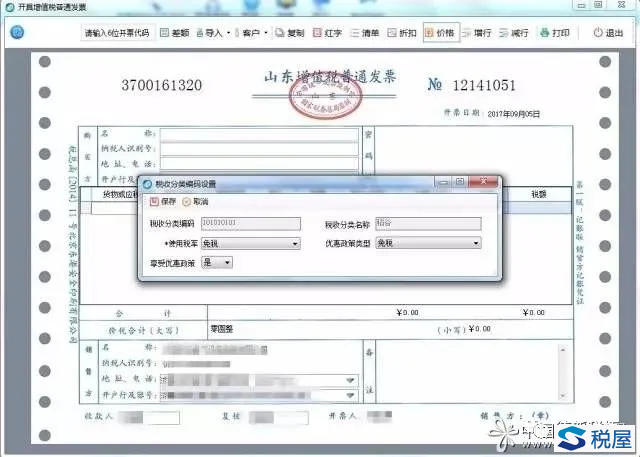

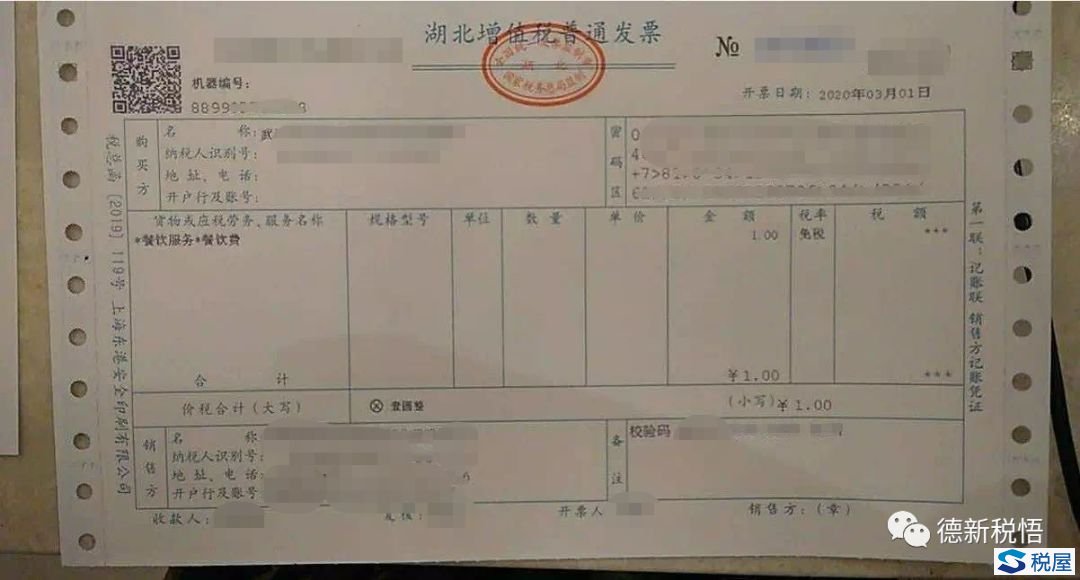

情形一:免稅發票

按照13號公告的規定,自2020年3月1日至5月31日,對湖北省內的增值稅小規模納稅人,適用3%征收率的應稅銷售收入,免征增值稅。因此,如果湖北省內的增值稅小規模納稅人A公司取得了原適用3%征收率的銷售收入,則可以按照13號公告的規定,享受免征增值稅的優惠。納稅人銷售免稅貨物和服務開具發票,在設置商品編碼、選擇稅率時,應勾選左下角“享受優惠政策”,選擇“是”,并進一步選擇“免稅”。

需要特別指出的是,按照《國家稅務總局關于調整機動車銷售統一發票票面內容的公告》(國家稅務總局公告2014年第27號)的規定,納稅人銷售免征增值稅的機動車,通過機動車銷售統一發票稅控系統開具時應在機動車銷售統一發票“增值稅稅率或征收率”欄選填“0”,機動車銷售統一發票“增值稅稅率或征收率”欄自動打印顯示“***”,“增值稅稅額”欄自動打印顯示“******”;機動車銷售統一發票票面“不含稅價”欄和“價稅合計”欄填寫金額相等。

問題一:享受免征增值稅能否開具增值稅專用發票?

答:按照《中華人民共和國增值稅暫行條例》的規定,納稅人發生應稅銷售行為,屬于下列情形之一的,不得開具增值稅專用發票:(一)應稅銷售行為的購買方為消費者個人的;(二)發生應稅銷售行為適用免稅規定的。因此,在13號公告政策執行期間享受免征增值稅的,不得開具增值稅專用發票。

問題二:如果需要開具增值稅專用發票怎么辦?

答:(來自于國家稅務總局防控疫情稅收優惠政策熱點問答第七期)《增值稅暫行條例實施細則》《營業稅改征增值稅試點實施辦法》規定,納稅人發生應稅行為適用免稅、減稅規定的,可以按照規定放棄免稅、減稅,繳納增值稅。放棄免稅、減稅后,可以按適用稅率或者征收率開具專用發票。

因此,你公司可以按照支持復工復業政策享受免稅優惠;也可以放棄免稅,按照3%征收率申報納稅并開具專用發票。

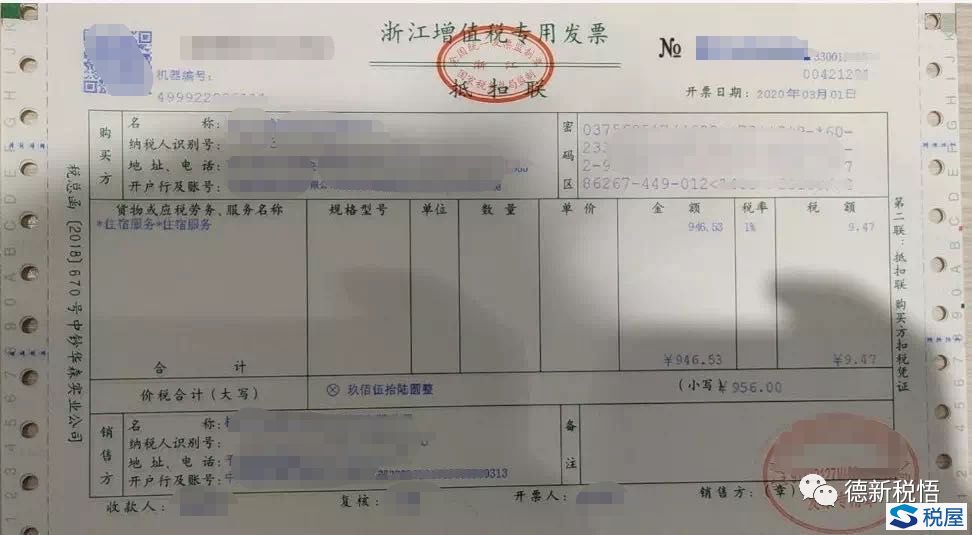

情形二:1%征收率發票

按照13號公告的規定,自2020年3月1日至5月31日,除湖北省外,其他省、自治區、直轄市的增值稅小規模納稅人,適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅。因此,如果湖北省以外其他省份的增值稅小規模納稅人取得了原適用3%征收率的銷售收入,則可以按照13號公告的規定,按照1%征收率繳納增值稅,并且按照1%征收率開具發票。

同時,如果小規模納稅人無法自行開具增值稅發票,可以向主管稅務機關申請代開發票,主管稅務機關代開的發票同樣應該適用1%的征收率。

問題三:是不是三月至五月期間所有開具的發票都要適用1%征收率?