經營所得年度匯總申報以及C表填報的5個疑難問題

時間:2020-03-24 14:42 編輯:長沙代理記賬

從兩處以上取得經營所得的,還應該選擇向其中一處經營管理所在地主管稅務機關辦理年度匯總申報,并報送《個人所得稅經營所得納稅申報表(C表)》。按照申報規則,C表必須是在完成A表或者B表之后,所以鄰近最后的這幾天,申報C表的納稅人明顯多了起來,關于C表的問題也就比較多,在此,筆者把收到的問題做一梳理,希望能對大家順利完成該項工作有點幫助。

一、需要進行年度匯總申報,報送《個人所得稅經營所得納稅申報表(C表)的納稅人有哪些?

根據《國家稅務總局關于個人所得稅自行納稅申報有關問題的公告》(國家稅務總局公告2018年第62號,以下簡稱62號公告)第二條第二款規定,如果個體工商戶業主、個人獨資企業投資者、合伙企業個人合伙人、承包承租經營者個人以及其他從事生產、經營活動的個人從兩處以上取得經營所得的,需要選擇一處經營管理所在地主管稅務機關辦理年度匯總申報,并報送《個人所得稅經營所得納稅申報表(C表)》。

理論上,這里的納稅人包括實行查賬征收的,也包括實行核定征收的。

但目前,實務中,需要辦理年度匯總申報的納稅人,暫不包括實行定期定額的納稅人。不包括的原因是因為應納稅所得額的歸集問題,申報暫無意義(當然可以進行匯總申報,但從定期定額戶取得的數據為0)。

二、同一個人投資的兩個個人獨資企業,個稅都是核定應稅所得率征收的,匯總申報時減除費用6萬能不能扣?這個投資者沒有綜合所得。

“投資者減除費用”、“專項扣除”、“依法確定的其他扣除”核定征收的情形下,不得扣除。所以,從A表設計的勾稽關系也無法填寫來扣除。

那么,針對核定征收的納稅人,從A表第19行“應納稅所得額”自動調取到C表第1行的“投資者應納稅所得額合計”數據不可以修改,也不得再減去“減除費用”6萬元。

至于C表第3行可以手動填寫“投資者減除費用”,是為調整重復扣除或者應扣除而未扣除的情形而設計。

比如,小臻子投資了兩個企業,一個翻譯工作室(合伙企業),一個是個人獨資的畫室,均屬于查賬征收,如果預繳申報時,在兩處取得的經營所得中都扣除了“減除費用”6萬元,分別匯算清繳時也未進行納稅調整,那么,小臻子選擇一處經營管理所在地主管稅務機關辦理年度匯總申報,并報送《個人所得稅經營所得納稅申報表(C表)》時,就需要進行調整,屬于第二次調整機會。

三、年度匯總申報時還需要劃分各個企業應該補繳的個人所得稅嗎?

《財政部、國家稅務總局關于印發關于<個人獨資企業和合伙企業投資者征收個人所得稅的法規>的通知》(財稅[2000]91號,以下簡稱財稅91號文)附件1《關于個人獨資企業和合伙企業投資者征收個人所得稅的法規》第二十條第二款規定,投資者興辦兩個或兩個以上企業的,應分別向企業實際經營管理所在地主管稅務機關預繳稅款。年度終了后辦理匯算清繳時,區別不同情況分別處理:(一)投資者興辦的企業全部是個人獨資性質的,分別向各企業的實際經營管理所在地主管稅務機關辦理年度納稅申報,并依所有企業的經營所得總額確定適用稅率,以本企業的經營所得為基礎,計算應繳稅款,辦理匯算清繳。

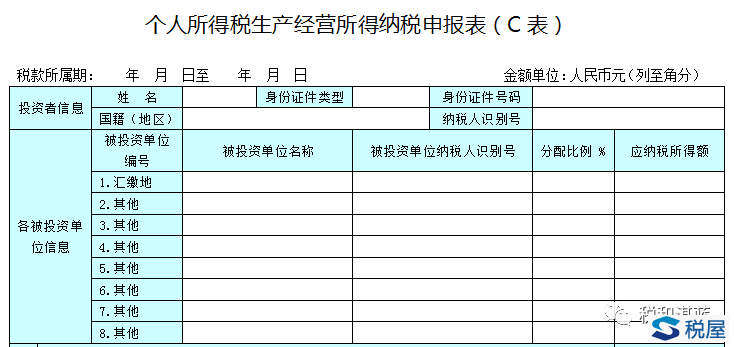

并且,《國家稅務總局關于發布個人所得稅申報表的公告》(國家稅務總局公告2013年第21號,以下簡稱21號公告)發布的C表(圖示1)也有分配的要求。

圖示1:

但目前,雖然財稅91號文仍然有效,而配套的21號公告已全文廢止,其附表C表也廢止。

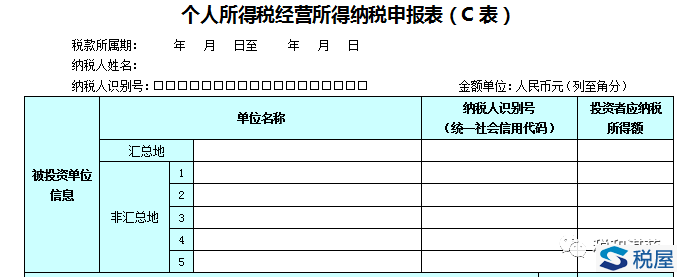

新的個人所得稅法、62號公告和《國家稅務總局關于修訂個人所得稅申報表的公告》(國家稅務總局公告2019年第7號)發布的《個人所得稅經營所得納稅申報表(C表)》的設計(如圖示2)都沒有劃分的要求。

不再劃分應補繳的個人所得稅,也更方便納稅人。

圖示2:

四、核定征收企業的納稅人填列C表,應納稅所得額的自動生成是全國所有的都匯總嗎?比如一個投資人有多個核定企業。

是的,C表第1行“投資者應納稅所得額合計”是自動匯總納稅人年應納稅所得額,有幾處匯總幾處。