房企應(yīng)如何正確填報(bào)企業(yè)所得稅預(yù)繳申報(bào)表?

時(shí)間:2020-03-24 14:43 編輯:長(zhǎng)沙代理記賬

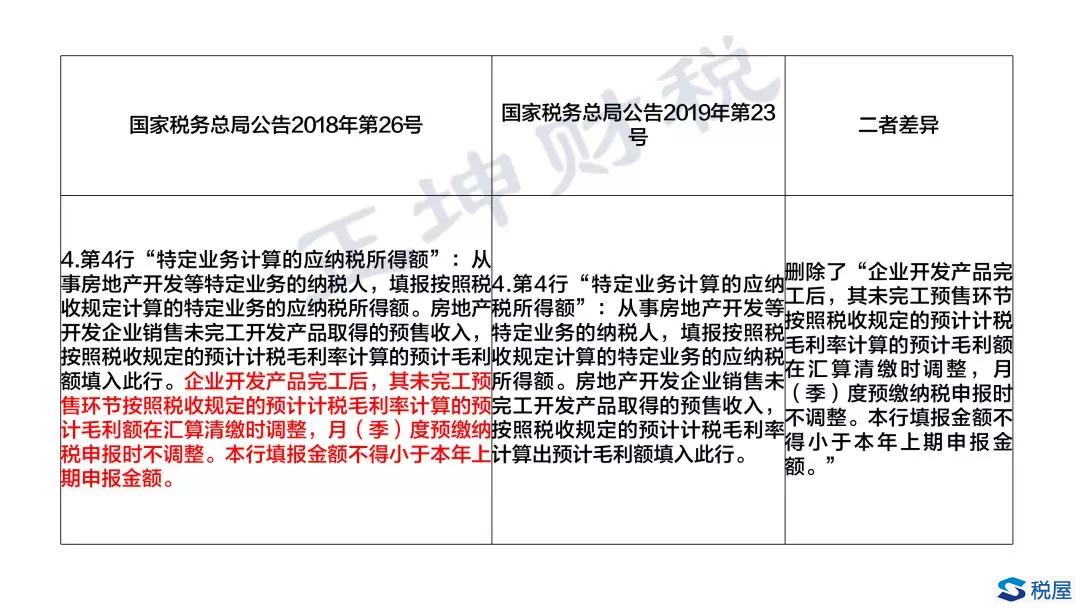

國(guó)家稅務(wù)總局于2019年6月14日發(fā)布了《國(guó)家稅務(wù)總局關(guān)于修訂2018年版企業(yè)所得稅預(yù)繳納稅申報(bào)表部分表單及填報(bào)說(shuō)明的公告》(國(guó)家稅務(wù)總局公告2019年第23號(hào)),該公告對(duì)2018年版房地產(chǎn)企業(yè)所得稅預(yù)繳納稅申報(bào)表作出了修訂,變化前后如下表:

根據(jù)上表,可清晰看到《國(guó)家稅務(wù)總局關(guān)于修訂2018年版企業(yè)所得稅預(yù)繳納稅申報(bào)表部分表單及填報(bào)說(shuō)明的公告》(國(guó)家稅務(wù)總局公告2019年第23號(hào))對(duì)主表企業(yè)所得稅預(yù)繳納稅申報(bào)表第4行“特定業(yè)務(wù)計(jì)算的應(yīng)納稅所得額”項(xiàng)目取消了“未完工產(chǎn)品結(jié)轉(zhuǎn)收入后不得在預(yù)繳時(shí)抵減對(duì)應(yīng)的預(yù)計(jì)毛利額”與“特定業(yè)務(wù)調(diào)整額不得小于本年上期申報(bào)金額”兩處限制。

即,當(dāng)部分商品房符合收入條件后進(jìn)行了收入的確認(rèn)與成本的結(jié)轉(zhuǎn),由預(yù)收賬款結(jié)轉(zhuǎn)的收入已經(jīng)反映在利潤(rùn)總額中,可在企業(yè)所得稅預(yù)繳時(shí)抵減對(duì)應(yīng)的預(yù)計(jì)毛利額,特定業(yè)務(wù)的調(diào)整額可以小于本年上期申報(bào)金額,比如第三季度的申報(bào)金額為8000萬(wàn),第四季度的申報(bào)金額可以為5000萬(wàn)。

然而,“特定業(yè)務(wù)計(jì)算的應(yīng)納稅所得額”行次填報(bào)變化并非是第一次,在2011年11月30日國(guó)家稅務(wù)總局發(fā)布了《中華人民共和國(guó)企業(yè)所得稅月(季)度預(yù)繳納稅申報(bào)表》(國(guó)家稅務(wù)總局公告2011年第64號(hào)),該公告明確了自2012年1月1日起該行次填報(bào)只要求房企按照稅收規(guī)定的預(yù)計(jì)計(jì)稅毛利率計(jì)算的預(yù)計(jì)毛利額填報(bào)即可。

直至2018年5月17日,稅務(wù)總局本著“精簡(jiǎn)填報(bào)內(nèi)容、全面落實(shí)政策、優(yōu)化申報(bào)體驗(yàn)”原則發(fā)布了《中華人民共和國(guó)企業(yè)所得稅月(季)度預(yù)繳納稅申報(bào)表(A類,2018年版)》(國(guó)家稅務(wù)總局公告2018年第26號(hào)),明確自2018年7月1日起該行次需房企按照稅收規(guī)定的預(yù)計(jì)計(jì)稅毛利率計(jì)算的預(yù)計(jì)毛利額填報(bào),還要求“未完工產(chǎn)品結(jié)轉(zhuǎn)收入后不得在預(yù)繳時(shí)抵減對(duì)應(yīng)的預(yù)計(jì)毛利額”且“調(diào)整額不得小于本年上期申報(bào)金額”。此修訂會(huì)造成房地產(chǎn)企業(yè)預(yù)繳時(shí)重復(fù)納稅,匯繳時(shí)形成退稅。季度申報(bào)時(shí)的暫時(shí)性重復(fù)納稅引起了很大的爭(zhēng)議,稅務(wù)總局在國(guó)家稅務(wù)總局公告2019年第23號(hào)明確自2019年7月1日起該行次填報(bào)說(shuō)明按原要求申報(bào),取消“未完工產(chǎn)品結(jié)轉(zhuǎn)收入后不得在預(yù)繳時(shí)抵減對(duì)應(yīng)的預(yù)計(jì)毛利額”與“特定業(yè)務(wù)調(diào)整額不得小于本年上期申報(bào)金額”兩處限制性規(guī)范。

將“特定業(yè)務(wù)計(jì)算的應(yīng)納稅所得額”行次填報(bào)說(shuō)明調(diào)整至與原來(lái)保持一致,避免了在企業(yè)所得稅申報(bào)預(yù)繳時(shí)重復(fù)納稅,減少了資金成本,對(duì)于房地產(chǎn)企業(yè)來(lái)說(shuō)無(wú)疑是利好的。通過(guò)文字解讀較為生澀且難以理解,以下引入簡(jiǎn)單案例演示該行次填報(bào)說(shuō)明調(diào)整與原來(lái)保持一致給房地產(chǎn)企業(yè)帶來(lái)的重大好處。

案例:

例如:假設(shè)××房地產(chǎn)企業(yè)第一季度開始預(yù)售商品房取得不含稅預(yù)收賬款5000萬(wàn)元,長(zhǎng)沙公司注銷,第二季度預(yù)售商品房取得不含稅預(yù)收賬款6000萬(wàn)元,第三季度預(yù)售商品房取得不含稅預(yù)收賬款4000萬(wàn)元,該項(xiàng)目已竣工備案,符合企業(yè)所得稅收入確認(rèn)條件,結(jié)轉(zhuǎn)計(jì)稅成本10000萬(wàn)元。預(yù)計(jì)毛利率15%,企業(yè)所得稅稅率25%。

按照企業(yè)所得稅預(yù)繳納稅申報(bào)修訂后(國(guó)家稅務(wù)總局公告2019年第23號(hào))申報(bào):

第一季度預(yù)計(jì)毛利額=5000*15%=750萬(wàn)元

第二季度累計(jì)預(yù)計(jì)毛利額=(5000+6000)*15%=1650萬(wàn)元

第三季度應(yīng)結(jié)轉(zhuǎn)實(shí)際利潤(rùn)總額=5000+6000+4000-10000=5000萬(wàn)元,預(yù)計(jì)毛利額=(5000+6000-11000)*15%=0.00萬(wàn)元

按照按照企業(yè)所得稅預(yù)繳納稅申報(bào)修訂前(國(guó)家稅務(wù)總局公告2018年第26號(hào))申報(bào):

第一季度預(yù)計(jì)毛利額=5000*15%=750萬(wàn)元

第二季度累計(jì)預(yù)計(jì)毛利額=(5000+6000)*15%=1650萬(wàn)元

第三季度應(yīng)結(jié)轉(zhuǎn)實(shí)際利潤(rùn)總額=5000+6000+4000-10000=5000萬(wàn)元,預(yù)計(jì)毛利額=(5000+6000)*15%=1650萬(wàn)元

以下是該公司三季度企業(yè)所得稅月(季)度預(yù)繳納稅申報(bào)表(A類):

綜上,房地產(chǎn)企業(yè)所得稅預(yù)繳申報(bào)表修訂之前三季度累計(jì)應(yīng)納所得稅額比房地產(chǎn)企業(yè)所得稅預(yù)繳申報(bào)表修訂之后三季度累計(jì)應(yīng)納所得稅額多預(yù)繳412.50萬(wàn)元(1662.50-1250=412.50萬(wàn)元),同時(shí)可清晰看到企業(yè)所得稅預(yù)繳申報(bào)表修訂之后“特定業(yè)務(wù)計(jì)算的應(yīng)納稅所得額”三季度填報(bào)金額比二季度申報(bào)金額小。