關于公益性捐贈在B表的填報,許多人都有誤解

時間:2020-04-07 11:05 編輯:長沙代理記賬

《財政部 稅務總局關于公益慈善事業捐贈個人所得稅政策的公告》(財政部 稅務總局公告2019年第99號,簡稱99號公告)的發布,明確了新個稅法下,個人通過中華人民共和國境內公益性社會組織、縣級以上人民政府及其部門等國家機關,向教育、扶貧、濟困等公益慈善事業的捐贈(以下簡稱公益捐贈),發生的公益捐贈支出,可以按照個人所得稅法有關規定在計算應納稅所得額時扣除。并規范了扣除的條件、標準以及稅收征管等事項。

許多財稅人士倍感興趣,對期待而來的政策從不同角度發表了解讀文章,尤其做實務的財稅人員,在積極學習落實政策的過程中更是結合《個人所得稅經營所得納稅申報表(B表)》提出了一些疑惑或看法,“認為”B表內行次設計或行內項的歸置存在問題,需要修改,歸納起來主要有兩點:一是“超過規定標準的扣除項目金額”的第20行“教育和公益事業捐贈”不知道該如何填,或者說不明白“教育和公益事業捐贈”為什么放在“超過規定的標準的扣除項目金額”項下?二是第60行“準予扣除的個人捐贈支出”如何計算而來?

昨天又看到筆者本人很敬佩的一位老師寫的“捐贈扣除個稅筆記一”,老師舉例(截選):“張某是個體工商戶,2019年利潤1萬元,當年營業外支出中列支符合條件的現金公益捐贈5萬元,假設沒有其他納稅調整項目及投資者費用。

這里要注意,按照99號公告的規定,扣除基數是應納稅所得額的30%,那么上述案例的應納稅所得額是多少呢?理論上應該是6萬(1+5),允許扣除6*30%=1.8萬,調整后應納稅所得額6-1.8萬=4.2萬。

而《個人所得稅經營所得申報表B表》的設計不是這樣的,按照申報表的設計邏輯是將1萬元作為利潤總額,3.2萬作為納稅調增額。

可以看出,包括老師在內,大家對公益性捐贈支出在經營所得中扣除及其在B表的填報確實存在誤解。誤解原因從文章中可以看到,一是對99號公告的理解還不夠精確;二是政策理解與實務操作結合不到位。

財政部 稅務總局公告2019年第99號公告,我們知道是規范境內個人發生公益性捐贈支出,在計算其應納稅所得額時,在各類所得中如何扣除的。以居民個人選擇在經營所得中扣除公益捐贈支出為例,結合《個人所得稅經營所得納稅申報表(B表)》的填報,筆者在此梳理相關的政策和征管規定、實務操作,以此來和老師們做個交流與探討,以使實務操作更明晰、便捷,別無他意。

一、個人所得稅法和實施條例規定,經營所得的納稅義務人是個體工商戶業主、個人獨資企業投資者、合伙企業自然人合伙人、企事業單位承包承租經營者以及從事其他生產、經營活動取得所得的個人。

當然,納稅義務人也是法定的申報主體。

二、根據《中華人民共和國個人所得稅法》及其實施條例等相關稅收法律法規規定,為保障綜合與分類相結合的個人所得稅制順利實施,國家稅務總局發布了《國家稅務總局關于修訂個人所得稅申報表的公告》(即國家稅務總局公告2019年第7號,簡稱7號公告),修訂了《國家稅務總局關于發布個人所得稅申報表的公告》(即國家稅務總局公告2013年第21號)發布的個人所得稅有關申報表,自2019年1月1日期施行。

本次個人所得稅申報表的修訂,結合新稅制政策規定,進一步簡并簡化了申報內容、規范了數據口徑,其中,以B表為例,不僅修訂了申報表名稱,由《生產、經營所得個人所得稅納稅申報表(B表)修訂為《個人所得稅經營所得納稅申報表(B表)》,而且還主要調整完善了原B表相關填報內容和說明:

在表的上半部分(可以從第38行劃分),即計算“企業”的“納稅調整后所得”的部分,變化不大;但在表的后半部分,即計算“投資者個人”“應納稅所得額”的部分,發生了很大的變化。在“投資者減除費用”的基礎上,增加了“專項扣除”、“專項附加扣除”以及“依法確定的其他扣除”項。

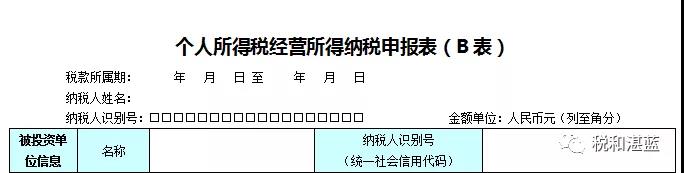

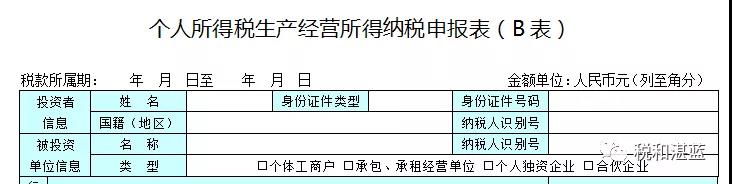

但B表修訂最大的亮點在于表頭設計的變化(如圖示1、圖示2):

圖示1(舊表):

圖示2(新表)