商業(yè)形態(tài)變革下數(shù)字稅的征稅必要性、比較實踐及立法建議

時間:2020-05-06 11:43 編輯:長沙代理記賬

自電子計算機(jī)誕生以來,基于計算機(jī)、軟件、通信、互聯(lián)網(wǎng)、大數(shù)據(jù)、云計算、人工智能等技術(shù)的數(shù)字經(jīng)濟(jì),推動各種商業(yè)模式不斷創(chuàng)新、演變,同時給現(xiàn)有的稅收規(guī)則帶來了前所未有的挑戰(zhàn)。這種稅收挑戰(zhàn)已經(jīng)超越了如何終止雙重不征稅,而是更主要集中于如何在國與國之間分配有關(guān)數(shù)字時代下跨境活動所產(chǎn)生的稅收收益的征稅權(quán)[《數(shù)字經(jīng)濟(jì)國際稅收規(guī)則與國內(nèi)稅法之銜接問題思考》高金平《稅務(wù)研究》2019年11期]。本文將通過介紹數(shù)字經(jīng)濟(jì)變革下,傳統(tǒng)商業(yè)形態(tài)與價值創(chuàng)造鏈順序的演變,論證我國開始數(shù)字稅立法的必要性;并通過比較歐洲、亞洲主要國家對數(shù)字服務(wù)稅或同類稅種出臺的實踐法案,提出我國數(shù)字稅的立法建議。

一、數(shù)字經(jīng)濟(jì)變革下商業(yè)形態(tài)核心與價值鏈順序的變革

1、數(shù)字經(jīng)濟(jì)的商業(yè)形態(tài)核心——大平臺下的自由主體價值創(chuàng)造集合

在數(shù)字經(jīng)濟(jì)發(fā)育初期,信息技術(shù)在傳統(tǒng)的行業(yè)和領(lǐng)域得到推廣應(yīng)用,其定位與角色核心在于“輔助”。2010年起,基于數(shù)字技術(shù)、以互聯(lián)網(wǎng)平臺為重要載體的數(shù)字經(jīng)濟(jì)發(fā)展開始興起,數(shù)字經(jīng)濟(jì)的發(fā)展進(jìn)入數(shù)字經(jīng)濟(jì)2.0時代。數(shù)字經(jīng)濟(jì)2.0的核心是DT化,即萬物在線互聯(lián),數(shù)據(jù)成為驅(qū)動商業(yè)模式創(chuàng)新和發(fā)展的核心力量[《數(shù)字經(jīng)濟(jì)2.0》阿里研究院2017.1]。

數(shù)字經(jīng)濟(jì)2.0架構(gòu)在“云網(wǎng)端”新基礎(chǔ)設(shè)施之上,生長出互聯(lián)網(wǎng)平臺這一全新的經(jīng)濟(jì)組織,并帶來了商業(yè)模式、組織模式、就業(yè)模式的革命性變化。具有代表性的商業(yè)模式包括共享經(jīng)濟(jì)、網(wǎng)紅經(jīng)濟(jì)、平臺經(jīng)濟(jì)等。但無論是何種具體形態(tài),其共同的本質(zhì)形態(tài)特征在于:都是依托于大平臺下的自由經(jīng)濟(jì)體結(jié)合形成的價值創(chuàng)造生態(tài)體系。“全球最大的出租車公司Uber沒有一輛出租車,全球最熱門的媒體所有者Facebook沒有一個內(nèi)容制作人,全球市值最高的零售商阿里巴巴沒有一件商品庫存,全球最大的住宿服務(wù)提供商Airbnb沒有任何房產(chǎn)”,形象概括了數(shù)字經(jīng)濟(jì)產(chǎn)生的新商業(yè)形態(tài)。

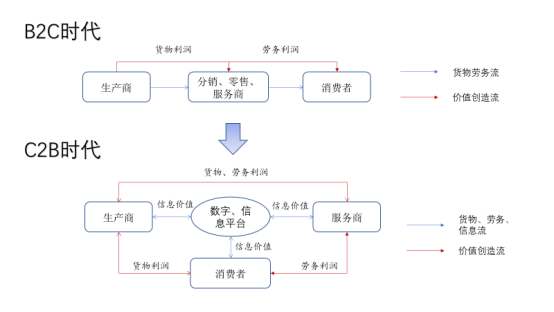

2、價值創(chuàng)造邏輯的變化-價值鏈順序的顛覆

從工業(yè)時代到數(shù)字經(jīng)濟(jì)時代,商業(yè)模式中心也由以廠商為中心的B2C模式變革為以消費者為中心的C2B模式。所以,不同消費者的個性化需求,構(gòu)建了數(shù)字經(jīng)濟(jì)價值創(chuàng)造的土壤。稅收離不開價值創(chuàng)造活動,由于數(shù)字經(jīng)濟(jì)的價值創(chuàng)造邏輯(需求-服務(wù))不再遵循傳統(tǒng)價值創(chuàng)造(生產(chǎn)-銷售)的邏輯順序,在多邊市場(Multi-sided markets)中企業(yè)獲取收益的途徑異于常理,如果僅僅關(guān)注單邊市場的服務(wù)活動,就會忽略數(shù)字經(jīng)濟(jì)商業(yè)模式下真正的價值創(chuàng)造中心。

圖中可以看出,數(shù)字經(jīng)濟(jì)時代顛覆了B2C時代的價值創(chuàng)造活動鏈?zhǔn)搅鬓D(zhuǎn)的特征,代之以網(wǎng)絡(luò)化、協(xié)同化的商業(yè)模式和價值創(chuàng)造活動,在這個網(wǎng)狀模式下,消費者和數(shù)字信息平臺無疑扮演著重要價值創(chuàng)造角色。而目前,國內(nèi)外超大型數(shù)字平臺企業(yè)的實際有效稅負(fù)率明顯低于傳統(tǒng)產(chǎn)業(yè),如果加劇這種情形,將形成不公平的市場競爭環(huán)境,扭曲市場資源配置功能。超大型平臺企業(yè)作為市場的相對壟斷主體,獲取著超額市場利潤,理應(yīng)承擔(dān)預(yù)期市場控制、價值創(chuàng)造相當(dāng)?shù)亩愗?fù),為傳統(tǒng)企業(yè)提供一個公平的競爭環(huán)境,確保傳統(tǒng)企業(yè)和數(shù)字企業(yè)和諧發(fā)展。

數(shù)字服務(wù)稅的開征是對各國重新劃分稅收管轄權(quán)所提供的一項新標(biāo)準(zhǔn),是對解決數(shù)字經(jīng)濟(jì)時代下價值創(chuàng)造地與利潤征稅地發(fā)生錯配問題的一次新嘗試,是緩解科技巨頭與傳統(tǒng)企業(yè)稅負(fù)不公平問題的一項新舉措。在現(xiàn)行國際稅收規(guī)則中,所得來源地國家對非居民企業(yè)所得行使征稅權(quán)需依賴對常設(shè)機(jī)構(gòu)的判定,即只有非居民企業(yè)在所得來源地國家擁有常設(shè)機(jī)構(gòu)的情況下,所得來源地國家方可征稅。此外,以往國際互聯(lián)網(wǎng)跨國公司,如微軟、谷歌、Facebook等普遍采用DID稅務(wù)架構(gòu)(The Double Irish and Dutch Sandwich),通過特許權(quán)使用費優(yōu)惠協(xié)定稅率、無形資產(chǎn)轉(zhuǎn)讓定價、居民企業(yè)認(rèn)定規(guī)則及打鉤規(guī)則的組合運用,將積極所得轉(zhuǎn)化為在稅收洼地取得消極所得,實施跨國稅收籌劃(當(dāng)然,隨著愛爾蘭居民企業(yè)實際管理地認(rèn)定規(guī)則的改變,以及歐盟各國在非公平交易實質(zhì)支出扣除調(diào)整等反避稅規(guī)則完善下,此類積極所得的稅收籌劃架構(gòu)在2020年后需要重新審視)。據(jù)統(tǒng)計,數(shù)字經(jīng)濟(jì)的有效稅率只有8.5%,遠(yuǎn)遠(yuǎn)低于傳統(tǒng)企業(yè)稅率,這也在無形中倒逼各國加快升級傳統(tǒng)稅收規(guī)則,以適應(yīng)數(shù)字經(jīng)濟(jì)發(fā)展下的征稅需要。當(dāng)然,對于愛爾蘭、荷蘭等歐盟稅收洼地,由于其經(jīng)濟(jì)收入來源也很大一部分也惠于該結(jié)構(gòu)底下的公司稅收體制,因此為了未來避免跨國企業(yè)流失,荷蘭、愛爾蘭政府極力的反對DST政策。

圖片來源:POLITOCO RESEARCH

1、英法為代表的歐洲國家實踐-高門檻、相對低稅率