房地產開發企業所得稅梳理

時間:2020-05-18 12:00 編輯:長沙代理記賬

一、政策依據

《國家稅務總局關于印發〈房地產開發經營業務企業所得稅處理辦法〉的通知》(國稅發〔2009〕31號)

二、收入的稅務處理

(一)完工條件

符合下列條件之一的:

2.開發產品已開始投入使用。

3.開發產品已取得了初始產權證明。

(二)未完工開發產品的稅會處理

1.會計處理

預售開發產品取得預售價款時,由于房屋未交付,企業未履行合同中的履約義務,客戶也未取得開發產品的控制權,不符合會計收入確認條件,只能先在預收帳款中進行核算,待開發產品竣工后具備收入確認條件時才可確認收入實現。

(1)收到預收款時

借:銀行存款

貸:預收帳款

(2)預交增值稅

借:應交稅費—預交增值稅

貸:銀行存款

借:應交稅費—應交城市維護建設稅(7%)

—教育費附加(3%)

—地方教育費附加(2%)

貸:銀行存款

預繳增值稅后,應直至增值稅納稅義務發生時(主要是交付)方可從“應交稅費—預交增值稅”科目結轉至“應交稅費—未交增值稅”科目。

(3)預交土地增值稅

借:應交稅費—應交土地增值稅

貸:銀行存款

注:土地增值稅預征的計稅依據=預收款-應預繳增值稅稅款

2.稅務處理

國稅發〔2009〕31號規定,簽訂預售合同是確認收入的要件,但由于預售年度無法準確核算成本,因此暫時按照預計利潤率核定成本,預售收入×預計計稅毛利率=預計毛利額,計入當期應納稅所得額,待完工后就核定成本與實際成本的差額進行調整。

企業銷售未完工開發產品的計稅毛利率由各省、自治、直轄市稅務局按下列規定進行確定:

(1)開發項目位于省、自治區、直轄市和計劃單列市人民政府所在地城市城區和郊區的,不得低于15%。

(2)開發項目位于地及地級市城區及郊區的,不得低于10%。

(3)開發項目位于其他地區的,不得低于5%。

(4)屬于經濟適用房、限價房和危改房的,不得低于3%。

例如國家稅務總局安徽省稅務局公告2020年第3號規定,自2020年7月1日起,全省房地產開發經營業務企業銷售未完工開發產品的計稅毛利率為:

(1)開發項目位于合肥市城區和郊區的,計稅毛利率為15%。

(2)開發項目位于其他省轄市(合肥市除外)城區及郊區的,計稅毛利率為10%。

(3)開發項目位于上述第(一)、(二)項以外地區的,計稅毛利率為5%。

(4)屬于經濟適用房、限價房和危改房的,計稅毛利率為3%。

依據:《國家稅務總局安徽省稅務局關于房地產開發經營業務企業所得稅計稅毛利率有關問題的公告》(國家稅務總局安徽省稅務局公告2020年第3號)

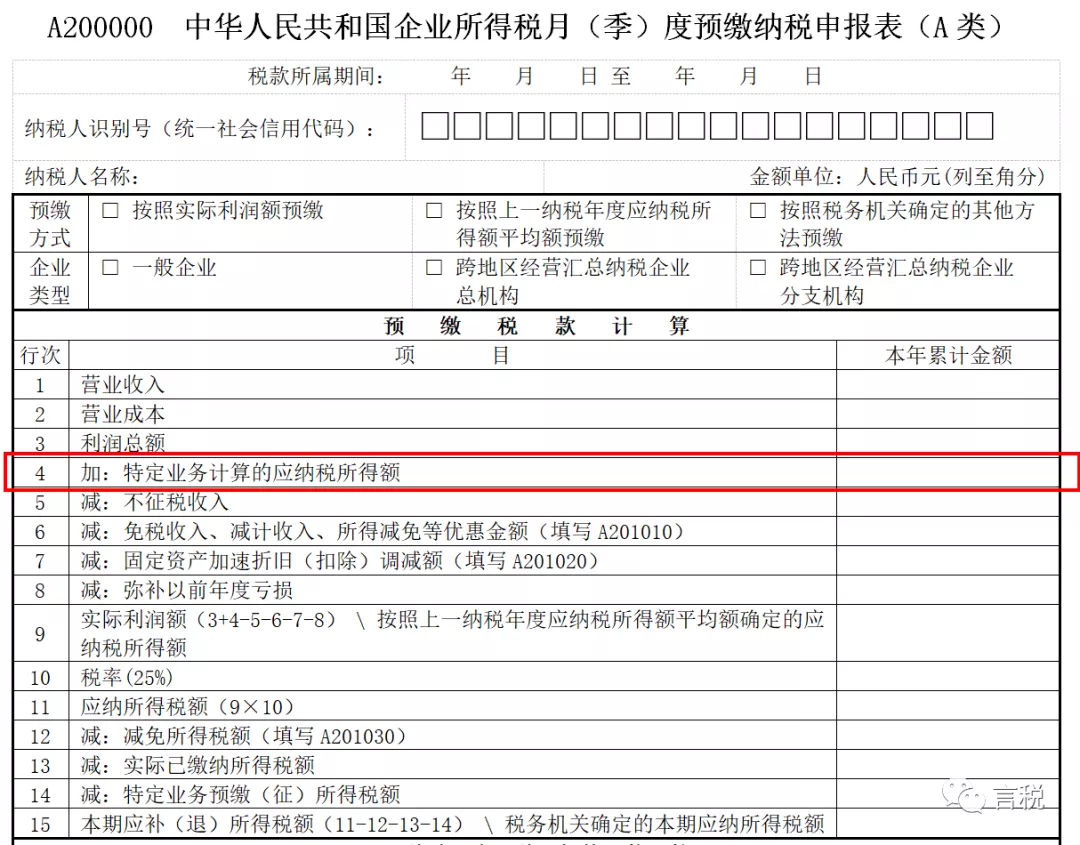

3.季度申報

月(季)度預繳時,將預售應納稅所得額填入A類申報表第四行“特定業務計算的應納稅所得額”

《國家稅務總局關于修訂2018年版企業所得稅預繳納稅申報表部分表單及填報說明的公告》(國家稅務總局公告2019年第23號)將《企業所得稅月(季)度預繳納稅申報表(A類)》(A200000)第4行“特定業務計算的應納稅所得額”欄次的填報調整為:從事房地產開發等特定業務的納稅人,填報按照稅收規定計算的特定業務的應納稅所得額。房地產開發企業銷售未完工開發產品取得的預售收入,按照稅收規定的預計計稅毛利率計算出預計毛利額填入此行。與此前相比,刪除了“企業開發產品完工后,其未完工預售環節按照稅收規定的預計計稅毛利率計算的預計毛利額在匯算清繳時調整,月(季)度預繳納稅申報時不調整”和“本行填報金額不得小于本年上期申報金額”這一表述。

也就是說2019年7月1日以后,開發產品完工后,結轉實際收入和成本,允許在月季度申報時轉回銷售未完工商品預計毛利額,由于涉及到調減,預計毛利額填報金額可以小于本年上期申報金額。

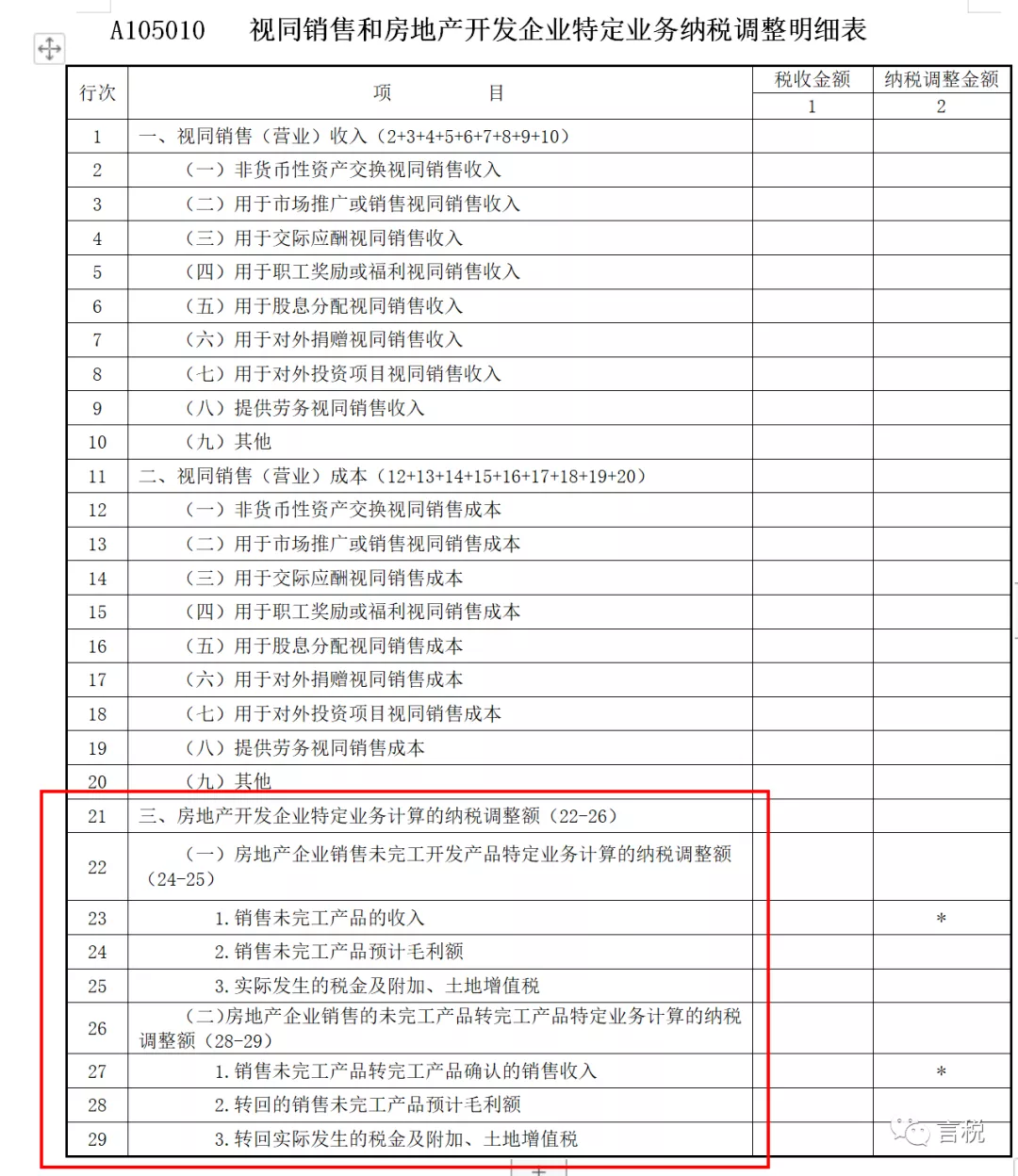

4.匯算清繳

實際毛利額與預計毛利額的差額在匯算清繳調整時必須填寫年表A105010(視同銷售和房地產開發企業特定業務納稅調整明細表),案例見后。

(三)銷售收入范圍

1.銷售開發產品取得的全部價款,包括:現金,現金等價物,其他經濟利益

2.代收款項(基金、費用、附加)凡納入開發產品價內或由企業開具發票的應按規定全部確認為銷售收入。

3.收入確認原則: