物業公司自來水水費享受差額簡易計稅的財稅處理

時間:2020-05-18 13:00 編輯:長沙代理記賬

近日有會員朋友咨詢:物業管理公司支付自來水公司水費,取得水費發票,發票開具內容包括3%稅率的水費、不征稅自來水水費、污水處理費三項內容,如何享受國家稅務總局公告2016年第54號(以下簡稱“54號公告”)簡易計稅政策呢?現就客戶實務中的幾點疑問,回復整理如下,方便大家操作參考。

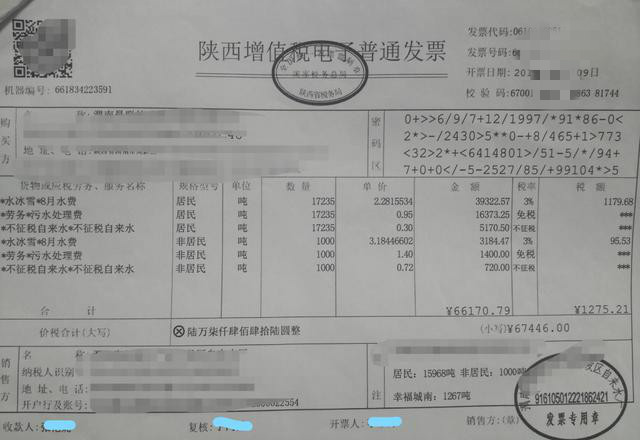

自來水發票樣式(參考)

一、政策解讀:

營改增以來,物業公司提供物業服務時代收水費,若按適用稅率征收增值稅可能導致稅負上升,為穩定營改增后物業公司稅負水平,國家稅務總局關于物業管理服務中收取的自來水水費增值稅問題出臺了國家稅務總局公告2016年第54號公告,公告規定:提供物業管理服務的納稅人,向服務接受方收取的自來水水費,以扣除其對外支付的自來水水費后的余額為銷售額,按照簡易計稅方法依3%的征收率計算繳納增值稅。

根據54號公告的內容規定,解讀如下:

(1)“扣除對外支付的自來水水費”需要獲取合法有效的憑證,包括增值稅發票或以省級以上(含省級)財政部門監(印)制的財政票據為合法有效憑證。上述增值稅發票不一定要增值稅專票,增值稅普通發票也可以,再者從上述“對外支付的自來水水費”只能扣減銷售額,按照差額征稅簡易計稅方式,不能抵扣進項稅,建議取得增值稅普通發票。

(2)對于“不征稅自來水”政策的規定:原對城鎮公共供水用水戶在基本水價(自來水價格)外征收水資源費的試點省份,在水資源費改稅試點期間,按照不增加城鎮公共供水企業負擔的原則,城鎮公共供水企業繳納的水資源稅所對應的水費收入,不計征增值稅,按“不征稅自來水”項目開具增值稅普通發票。【總局公告2017年第47號】,企業取得不征稅自來水發票屬于合規票據,因此,可以從轉售水費收入中扣除。

(3)“扣除其對外支付的自來水水費”,是指扣除的僅僅是自來水水費(包含不征稅自來水費),不包括其他污水處理費等費用。

(4)對屬于一般納稅人的自來水公司銷售自來水按簡易辦法依照“3%”征收率征收增值稅,不得抵扣其購進自來水取得增值稅扣稅憑證上注明的增值稅稅款。【財稅(2009)9號】【財稅(2014)57號】,因此,“扣除其對外支付的自來水水費”為不含稅價款。

(5)“54號公告”中并未規定扣除部分不得開具增值稅專用發票,因此應不屬于國家稅務總局公告2016年第23號規定的“按照現行政策規定適用差額征稅辦法繳納增值稅,且不得全額開具增值稅發票”的情形,對于可以全額開具增值稅專用發票的”差額征稅“,應當通過申報方式體現出差額后的稅款,而不能采取”差額開票“的方式。

二、案例解析:

A企業是物業管理公司,一般納稅人,2019年9月收取業主自來水費及服務費226萬元,包含為業主繳納水費的服務費共20萬元。支付自來水公司自來水費價款合計206萬元,取得自來水公司開具的增值稅專用發票,并認證抵扣進項稅6萬。以此業務為例,分別從賬務處理、發票開具、納稅申報來為大家做一下詳細分析:

(一)賬務處理

1、支付自來水公司水費時:

借:主營業務成本200

應交稅費——應交增值稅(進項稅額)6

貸:銀行存款206

2、收取業主自來水費時:

借:現金或銀行存款226

貸:主營業務收入219.42【226÷(1+3%)×3%】

應交稅費——未交增值稅6.58【226÷(1+3%)×3%】

借:應交稅費——未交增值稅6【206÷(1+3%)×3%】

貸:主營業務成本6

3、采取差額征稅并簡易計稅的處理方式,不能抵扣進項,如果自來水增值稅專用發票已經認證,則應轉出進項稅:

借:主營業務成本6

貸:應交稅費——應交增值稅(進項稅額)6

甲企業應納增值稅額=0.58萬元。

(二)發票開具

(1)如果業主為一般納稅人,有進項稅抵扣需要,物業公司可以給業主全額開具增值稅專用發票,業主可抵扣差額征稅前的進項稅。

(2)如果業主為無進項稅抵扣需要的納稅人,物業公司可以給業主全額開具增值稅普通發票。

(再次提示:對于可以全額開具增值稅專用發票的”差額征稅“,應當通過申報方式體現出差額后的稅款,而不能采取”差額開票“的方式。)

(三)納稅申報

按照“54號公告”差額征稅并簡易計稅,納稅申報如何填列?

物業選擇適用3%征收率簡易辦法征收增值稅,長沙工商稅務,則該項業務均填列在《增值稅納稅申報表附列資料(三)》第6欄。具體步驟如下:

①將差額扣除之前的本期服務、不動產和無形資產價稅合計額填入“本期服務不動產和無形資產價稅合計額(免稅銷售額)”。

②第2列“服務、不動產和無形資產扣除項目”“期初余額”應為“0”(不考慮期初余額)。

③將本期產生的可以差額扣除的填入“本期發生額”,“本期應扣除金額”應為2、3列的合計額。

④“本期實際扣除金額”:本列≤第4列且本列≤第1列。