企業籌建期開辦費的財稅處理

時間:2020-05-29 15:32 編輯:長沙代理記賬

每個公司都有籌建期,特別是一些制造型企業,籌建期可能還非常長,因為制造企業有生產基地,從土地平整到廠房建設,設備安裝,這是有周期的。

不過說實話,對于基建狂魔,只要資金和政策到位,這個籌建期都給會給你壓的死死的,當年動工,當年投產的不在少數,據我了解,之前特斯拉上海工廠從開始到投產時間也就一年左右,這個效率相當恐怖。

在上海自貿區臨港新片區,特斯拉超級工廠一期項目在這里實現了兩個“三個當年”。該項目在2018年當年簽約、當年取得土地、當年獲取施工許可證,長沙工商稅務,同時,2019年又實現當年開工、當年投產、當年交付。

2014年,特斯拉開始在美國內華達州里諾郊外建設用于生產電池的超級工廠,到2018年才生產了35 GWh的動力電池。2019年11月,特斯拉宣布計劃將在柏林建造第四工廠,最早也要到2021年才開始投產。

籌建期是指企業被批準籌建之日起至開始生產、經營(包括試生產、試營業)之日的期間,一般來說,對于工業企業,我們判斷是否結束籌建期的時間就是建設完畢,購入原材料,可以進行正常生產,即籌建期結束。

當然,今天二哥更重要的是學習和分享一下籌建期的稅會處理相關的問題。

說實話,說起這個籌建期的處理,我第一時間就想到稅法上關于籌建期開辦費的一個處理規定,我相信很多朋友在網上一查詢,查詢到最多的也是這個規定。

《國家稅務總局關于企業所得稅若干稅務事項銜接問題的通知》(國稅函〔2009〕98號)規定,新稅法中開(籌)辦費未明確列作長期待攤費用,企業可以在開始經營之日的當年一次性扣除,也可以按照新稅法有關長期待攤費用的處理規定處理,但一經選定,不得改變。

可以在開始經營當年一次性扣除,也可以稅法中關于長期待攤的方式處理。

看到這個規定,大家就納悶了,稅法中規定是稅務的處理方式,會計核算呢?還是要計入長期待攤費用?

其實不同的會計準則都有不同的處理方式了。

在《企業會計制度》中,將開辦費列入“長期待攤費用”科目中,于開始生產經營的當月一次性轉入管理費用——開辦費;

而在《企業會計準則》《小企業會計準則》中,則將開辦費列入“管理費用”科目中,不再作為“長期待攤費用”或“遞延資產”,直接將其費用化,統一在“管理費用”會計科目核算。

所以對于企業會計準則和小企業會計準則來說,我們籌建期發生了費用,那就是

借:管理費用-開辦費-工資、辦公費等等

貸:銀行存款

如果是企業會計制度,那就是

借:長期待攤費用

貸:銀行存款

我們這里以會計準則為例繼續深入看看申報的問題,籌建期是沒有收入的,都是費用發生,如果當年籌建未結束,匯算清繳做不做?怎么做?

其實實踐中,你公司一注冊,稅務信息一登記,就給你核了企業所得稅了,你這系統就有申報稅種了,當然也包括企業所得稅,所以企業所得稅匯算申報實際上你還是要做。

二哥稅稅念公司2019年1月開始籌建,2019年12月底尚未完成籌建,2019年發生辦公費、籌建人員工資等費用100萬。

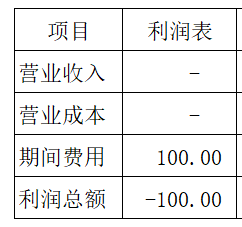

借:管理費用-開辦費-工資、辦公室等項目100萬

貸:銀行存款100萬

2019年底利潤表如下:

2020年我要匯算清繳了,啥都么有,就一個費用。A104000把開辦費填其他。

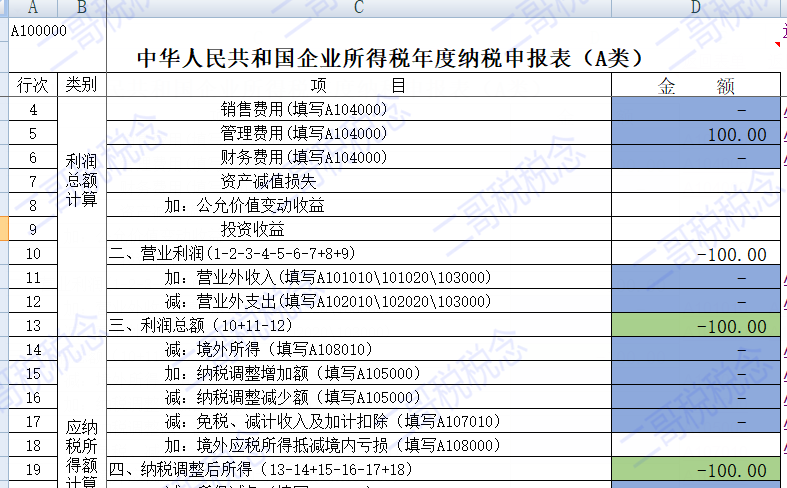

實際工作中肯定有朋友這樣申報的,最后申報完成后就形成所得稅虧損了,所得稅虧損彌補5年,籌建期來個3年,經營期前兩年一般很難盈利,又虧損,那么這些費用是不是就白白浪費了?

所以說,申報表肯定別這樣來做,劃不來。

國家稅務總局關于貫徹落實企業所得稅法若干稅收問題的通知(國稅函[2010]79號)企業籌辦期間不計算為虧損年度問題:企業自開始生產經營的年度,為開始計算企業損益的年度。企業從事生產經營之前進行籌辦活動期間發生籌辦費用支出,不得計算為當期的虧損,應按照《國家稅務總局關于企業所得稅若干稅務事項銜接問題的通知》(國稅函[2009]98號)第九條規定執行。

也就是說政策上是規定你籌建期不計算當期虧損的,那么這塊我就在所得稅申報表上不體現為當期虧損,在申報的情況下如何體現?

那自然是納稅調整來搞定。

100萬開辦費,做個納稅調整吧。

調增后,我們當年匯算就沒有虧損了。

這塊什么時候來扣?