房地產企業成本分攤的稅會差異

時間:2020-06-01 16:06 編輯:長沙代理記賬

房地產企業會計核算,其中最基礎也是最重要的是對科目進行規范。之前筆者寫過《房地產核算之科目規范》,當然文章也只是闡述了科目之于房地產企業的重要性,同時文章提供的科目設置也只是一個參考。所以房地產企業需要自身業務合理設置科目,切不可直接套用別家企業科目設置。

這與一般企業可以在ERP或者會計核算軟件中,直接啟用帳套和科目不同。要做好房地產企業會計核算必須根據本企業和項目規范設置科目,但是這只是科目規范也只是核算的基礎,房地產企業會計核算還有一個重要的事項,那就是分攤。

與大眾認為的難度系數較高的制造業分攤不同,房地產企業分攤需要至少從會計、所得稅、土地增值稅三個維度去考慮。會計和所得稅兩者差異相對較小,但是會計和土地增值稅差異還是比較大的,尤其是準則全國統一的一套規則,但是土地增值稅各省市都存在差異。而且很多所謂的土地增值稅籌劃空間,就存在這些分攤里面。本文試圖從會計、所得稅、土地增值稅三個方面探討房地產企業核算之分攤的問題。

一:成本對象

要探討房地產企業核算的分攤,首先我們需要了解怎么的前提,也就是成本對象。通俗說一項或多項成本費用,分攤到哪些成本對象上去。雖然我們知道會計、所得稅、土地增值稅存在口徑差異,但是在考慮成本對象時需要兼顧三者,也就是成本對象的設置,既要便于核算,也要考慮所得稅,同時需要考慮土地增值稅。

A:會計核算成本對象

一般來說,會計核算對于成本對象,企業需要制定專門的規則,當然規則可以考慮并從所得稅成本對象規則中借鑒。

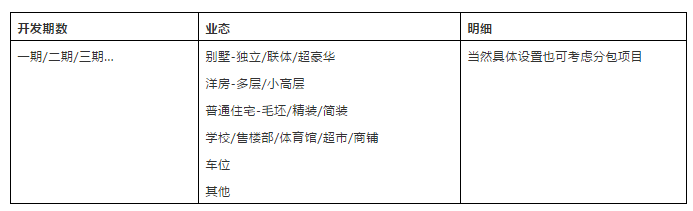

1.業態范圍的考慮

2.工程進度的考慮

因為工程進度跟竣工結轉的賬務處理有直接聯系,所以工程進度不同的,為避免重復工作,進度差異超過一定期限的應成本歸集時就分開核算。但對于雖然工程進度不一,最后還是同期竣工的,可以不分開核算。

3.用地紅線范圍的考慮

房地產企業規劃時建筑物部分基底超出或者壓住目前已取得用地紅線,暫不能報建和施工,若與該項目其他物業一起發包的,應了解該部分是否可以與該項目其他物業同時完工,還是待日后將該部分用地取得土地使用證后才可建造,以此判斷是否需要單列核算。

4.立項范圍與土地增值稅的考慮

以上所有的原則,一是需要在會計準則的基礎上,二是基于對土地增值稅清算的考慮。在確認成本核算對象時應結合立項判斷。應了解所在地主管稅局對土增稅清算要求,盡量減少稅會差異,導致成本再次拆分。

B:所得稅成本對象

關于所得稅成本對象,來看房地產31號文(2009年31號文),里面對于所得稅成本對象確定原則進行了規定。

第二十六條成本對象是指為歸集和分配開發產品開發、建造過程中的各項耗費而確定的費用承擔項目。計稅成本對象的確定原則如下:(一)可否銷售原則。開發產品能夠對外經營銷售的,應作為獨立的計稅成本對象進行成本核算;不能對外經營銷售的,可先作為過渡性成本對象進行歸集,然后再將其相關成本攤入能夠對外經營銷售的成本對象。(二)分類歸集原則。對同一開發地點、竣工時間相近、產品結構類型沒有明顯差異的群體開發的項目,可作為一個成本對象進行核算。(三)功能區分原則。開發項目某組成部分相對獨立,且具有不同使用功能時,可以作為獨立的成本對象進行核算。(四)定價差異原則。開發產品因其產品類型或功能不同等而導致其預期售價存在較大差異的,應分別作為成本對象進行核算。(五)成本差異原則。開發產品因建筑上存在明顯差異可能導致其建造成本出現較大差異的,要分別作為成本對象進行核算。(六)權益區分原則。開發項目屬于受托代建的或多方合作開發的,應結合上述原則分別劃分成本對象進行核算。

當然所得稅31號文的原則,其實在會計核算中就可以參照或引用,因為不可能會計搞一套確認原則,所得稅再根據31號文。那么是不是意味著企業需要根據會計對象確定原則,做一套賬務。再根據31號文做一套所得稅賬務?很顯然這是沒必要的,稅法和會計在成本對象確認上可以協調。

C:土地增值稅成本對象