關聯方資金拆借涉稅分析

時間:2020-06-09 14:47 編輯:長沙代理記賬

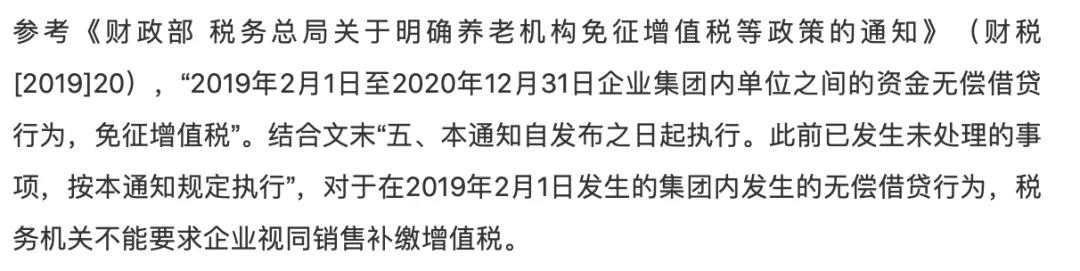

(1)增值稅

集團企業內單位發生的無償借貸行為免征增值稅。

(2)企業所得稅

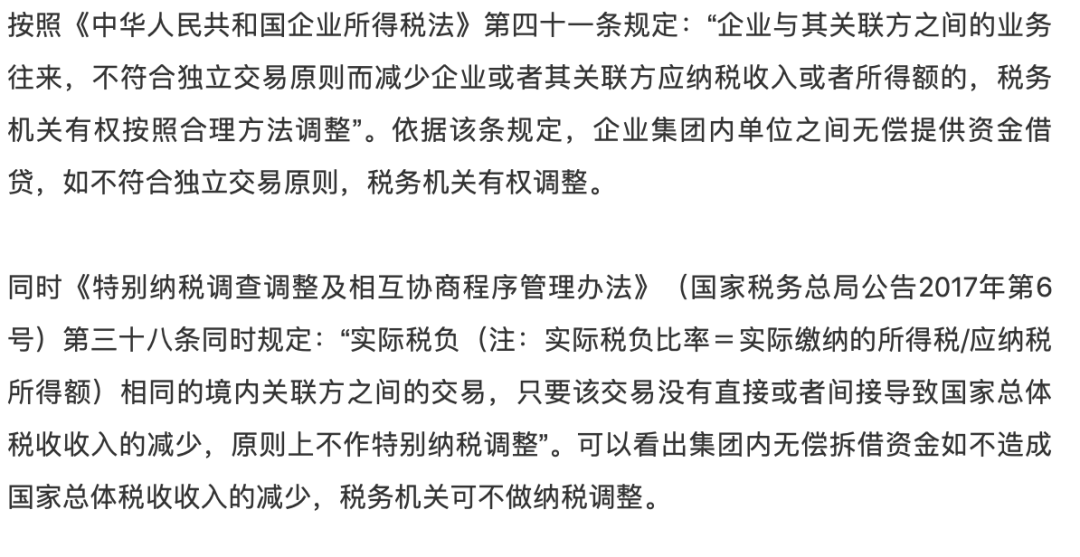

集團企業內資金無償拆借資金,企業所得稅是否需要視同銷售存在爭議。

但實操中,部分地區對于企業集團內公司之間發生的無償資金借貸行為,要求需視同銷售繳納繳納企業所得稅。如企業涉及相關業務,建議先咨詢下主管稅局的具體執行口徑,避免涉稅風險。

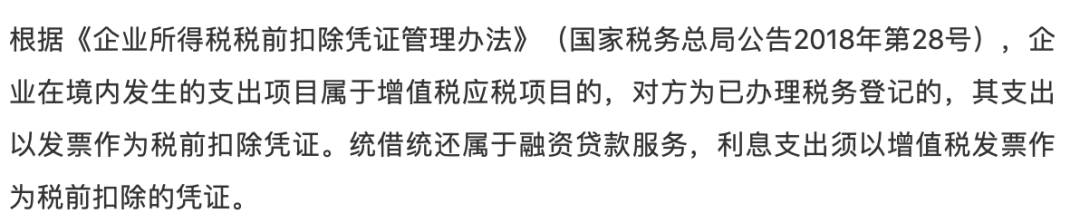

2、統借統還資金拆借涉稅分析

(1)可能涉及增值稅

與集團間無償拆借資金不同,企業集團內部發生的統借統還——

(2)企業所得稅

企業集團向金融機構統借貸款后分撥借款給下屬單位,再統一由集團向下屬單位收取歸利息后歸還金融機構。

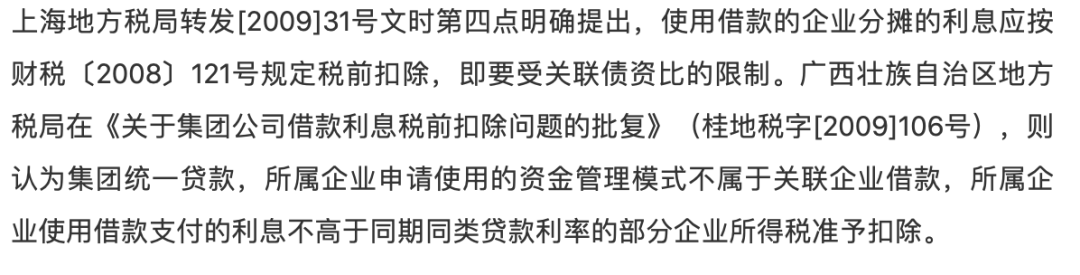

那如何理解“合理”呢?各地存在不同理解。

總結:地方上各地稅局對統借統還借款性質判斷不同,導致集團統借統還利息支出扣除標準尚存在爭議,建議企業如遇實際業務,應明確當地稅局執行口徑,長沙工商稅務,避免稅企爭議。

3、其他關聯企業間資金拆借涉稅分析

(1)增值稅

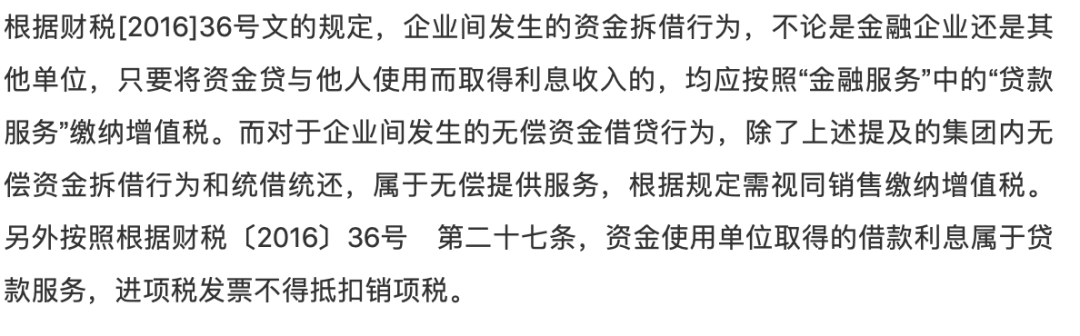

除上述兩種情形外的其他關聯企業間的資金借貸,不管是有償還是無償,均需繳納增值稅。

(2)企業所得稅

1)資金借出方需確認利息收入

關聯企業間拆借資金,提供資金的一方應根據獨立交易原則確,按照《中華人民共和國企業所得稅法》“第六條規定:企業以貨幣形式和非貨幣形式從各種來源取得的收入,為收入總額。包括:(五)利息收入。”應確認利息收入,繳納企業所得稅。

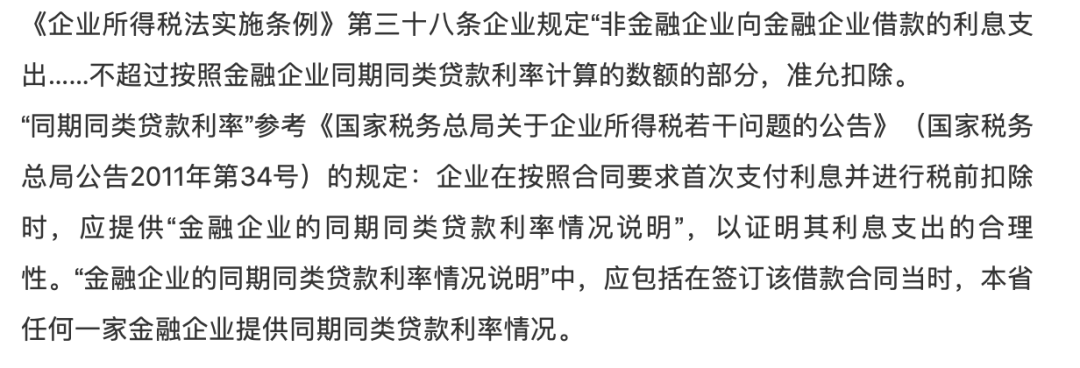

2)超過同期同類貸款利率部分存在被納稅調整的風險

3)利息稅前扣除受債資比的限制

企業實際支付給關聯方的利息支出,滿足其接受關聯方債權性投資與其權益性投資比例為:

(一)金融企業,為5:1;

(二)其他企業,為2:1,計算得出的利息支出準予扣除,超過的部分不得在發生當期和以后年度扣除。其中不得扣除利息支出=年度實際支付的全部關聯方利息×(1-標準比例/關聯債資比例)。

那是否超出債資比的利息就一定就不能在稅前扣除呢?不一定。

比如企業可以準備借貸雙方實際稅負相同,不存在一方有比較多的未彌補虧損,通過利息收入轉移的方式,彌補這些可彌補虧損等“符合獨立交易原則”、“實際稅負不高于境內關聯方說明”的資料,作為計算企業所得稅扣除的依據。

(3)土地增值稅

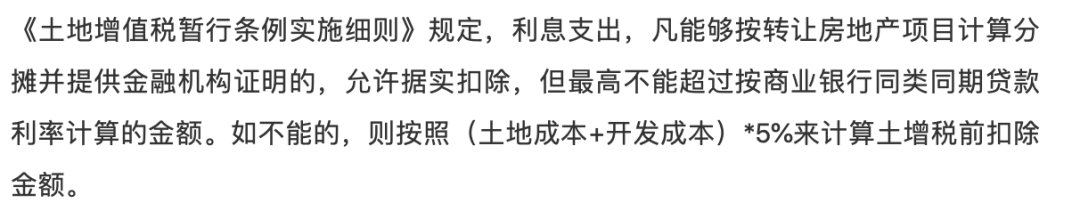

房地產開發企業由于前期拿地成本高,資金回收周期長,資金壓力較大,一般兼具多種融資方式,利息支出金額巨大,是按銀行同期同類貸款利率實際利息支出金額扣除,還是按“土地成本”及“開發成本”之和的5%計算扣除,企業可根據實際業務作不同測算,而常見的關聯方借款一般因無法取得金融機構證明而采取5%的計算扣除方式。

二、企業與關聯自然人資金拆借

(1)個人所得稅

1)自然人股東或其他關聯個人取得借款利息收入屬于“利息、股息、紅利所得”,企業需代扣代繳個人所得稅

2)自然人股東向企業借款,年度終了后既不歸還,又未用于企業生產經營依照“利息、股息、紅利所得”項目計征個人所得稅

- 上一篇:施工過程結算對增值稅納稅義務發生時間影響的探討

- 下一篇:實例解析稅收疑難問題的處理