拍賣公司VS私募投資基金管理人:9號公告增值稅規則可以借鑒

時間:2020-06-11 11:29 編輯:長沙代理記賬

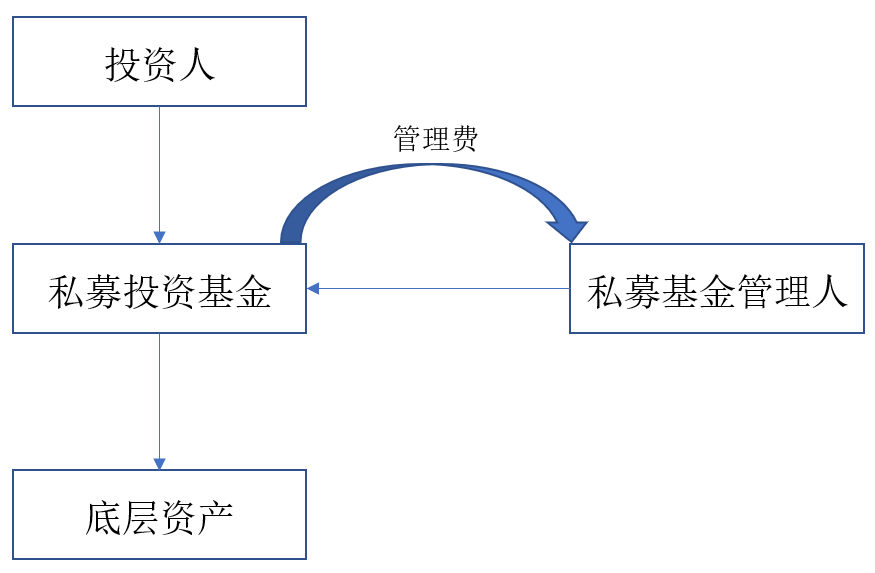

自國家從2018年1月1日開始,對于資管計劃開始征收增值稅以來,很多私募投資基金的管理人在增值稅納稅人身份界定上都有這樣兩個困惑:

第一個困惑:資管產品的運營收入是否作為管理人增值稅一般納稅人認定的銷售額

按照財稅[2016]140號文的規定:“資管產品運營過程中發生的增值稅應稅行為,以資管產品管理人為增值稅納稅人。”同時,根據財稅[2017]57號文的規定,只要管理人分別核算資管產品運營業務和其他業務的銷售額和增值稅應納稅額,私募投資基金的運營收入就可以享受按3%的稅率簡易征收增值稅。同時,對于私募投資基金管理人從產品收取的管理費,則需要根據管理人增值稅納稅人的身份再繳納增值稅。此時就遇到一個問題,如果增值稅納稅人的銷售額超過500萬,除另有規定外,就必須認定為一般納稅人。此時,雖然管理人分別核算資管產品的運營收入和自身管理費收入,但是鑒于140號界定資管產品運營收入的增值稅納稅人也是管理人。因此,認定管理人增值稅銷售額時,究竟是僅按管理費認定,還是應該將產品運營收入和管理費收入合并計算認定呢?這個問題一直成為困擾很多私募投資基金管理人的難題。

之前就有很多私募基金管理人向“財稅星空”反饋,長沙代理記賬,他們雖然管理的產品一年的增值稅應稅收入在1-2億元,但實際上他們收取的管理費也就在200-300萬左右。如果單獨按管理費來看,他們不符合一般納稅人認定標準,可以按3%繳納增值稅。但是,如果將產品運營收入和管理費收入合計,他們肯定超過500萬,認定為一般納稅人后,管理費收入就需要按照6%計算繳納增值稅。目前對于這個問題,我們尚未發現有基層稅務機關或12366正面回答過這個問題。

第二個困惑:資管產品繳納增值稅后,管理人能否對外開具發票

這個問題其實很多資管產品管理人都遇到。就是140號文明確了資管產品的增值稅以管理人作為納稅人,那管理人按3%繳納了增值稅后,能否以管理人名義對外開具增值稅發票。

對于上述這兩個困惑,我們認為國家稅務總局發布了2020年9號公告中對于拍賣公司增值稅處理的原則可以作為借鑒。9號公告規定:拍賣行受托拍賣文物藝術品,委托方按規定享受免征增值稅政策的,拍賣行可以自己名義就代為收取的貨物價款向購買方開具增值稅普通發票,對應的貨物價款不計入拍賣行的增值稅應稅收入。

對于拍賣公司受托拍賣物品,拍賣公司對于拍賣物品的收入按照規定稅率繳納增值稅(或免稅),可以以自己名義對外開具發票。而拍賣公司收取的拍賣手續費則作為自己的運營收入也要正常繳納增值稅。而9號公告規定了“對應的貨物價款不計入拍賣行的增值稅應稅收入”,則拍賣公司認定增值稅一般納稅人的銷售額應該只包含自己的拍賣手續費收入。

我們認為,拍賣公司的這一增值稅原則應該借鑒到資管產品的管理人中。拍賣公司拍賣物品的收入只是以拍賣公司名義繳納增值稅并開票,這部分收入不作為拍賣公司的企業所得稅收入,這只是為了方便管理的考慮。同樣,對于資管產品的增值稅,我們以管理人為納稅人,實質也是一種方便管理的考慮,同樣資管產品的運營收入目前北京稅務局、天津稅務局都明確了不作為管理人的企業所得稅應稅收入。因此,資管公司和拍賣公司增值稅在這一點上實際是類似的。因此,借鑒9號公告關于拍賣公司的增值稅原則,資管公司的增值稅原則也應該類似,即:

1.資管產品的運營收入以管理人名義繳納增值稅后,管理人可以以自己名義對外開具增值稅普通發票;

2.資管產品的運營收入以管理人名義繳納增值稅,但不計入管理人增值稅應稅收入中。這樣,私募投資基金管理人在認定一般納稅人時,銷售額應該只包括自己的管理費收入,不包括資管產品運營收入。