企業所得稅預繳申報表改頭換面,7月1日開始執行

時間:2020-07-02 19:22 編輯:長沙代理記賬

每個季度結束,會計朋友們就有一個重要的工作要做,那就是季度企業所得稅預繳申報。

每個季初,二哥也會和稅稅念的朋友詳細學習一遍所得稅預繳申報,這也是一種復盤,我一直很看重學習的復盤,復盤的意義在于每一次重來都有新的認識和突破。

2020年2季度的企業所得稅預繳申報表我們之前就了解到必然有修訂,為什么這么說呢?因為就在5月份,國家出臺了關于小型微利企業和個體工商戶延緩繳納2020年企業所得稅有關事項的公告。

其中涉及小型微利企業的企業所得稅延緩繳納。

政策出臺后,稅總對政策解讀時候就提到了,延緩納稅會通過填報企業所得稅預繳納稅申報表享受。所以這里就為申報表的修訂埋下伏筆。

果不其然,國家稅務總局公告2020年第12號在6月的尾巴掛了出來,對預繳申報表進行了全面修訂。

這其實已經算是2018版預繳申報表執行后的第3次修訂了,這次修訂基本涉及到了預繳表的每一張表格。

國家稅務總局公告2018年第26號,2018年7月開始,當時企業所得稅預繳申報表有一個重大變化。當時主要是為了適應近年來企業所得稅相關政策不斷完善以及稅務系統“放管服”不斷深化改革的需求,預繳申報精簡了填報內容、全面落實了新政策、優化了申報體驗。

為了貫徹落實型微利企業普惠性所得稅減免政策,國家稅務總局公告2019年第3號又對《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)》(A200000)進行了修訂。

2019年7月起,國家稅務總局公告2019年23號又對其進行了調整,主要是為了貫徹落實從事污染防治的第三方企業減按15%稅率征收企業所得稅、擴大固定資產加速折舊優惠政策適用范圍等企業所得稅優惠政策。

本次調整文件為國家稅務總局公告2020年第12號,本次調整目的也是為了適應企業所得稅近一年的最新政策,本次調整文件從2020年7月1日開始執行,執行后前面修訂文件全部作廢。

二哥認真對比了修訂后的A表和之前報表的差異,發現除了為適應延期繳納政策增加了相應欄次外,我們的A表的其他表單及填表說明都有一些調整,具體變化點在那里?今天二哥和大家具體分享一下,希望對大家對預繳申報表的修改有一個整體認識,助力大家完成2季度企業所得預繳申報工作。

變化1

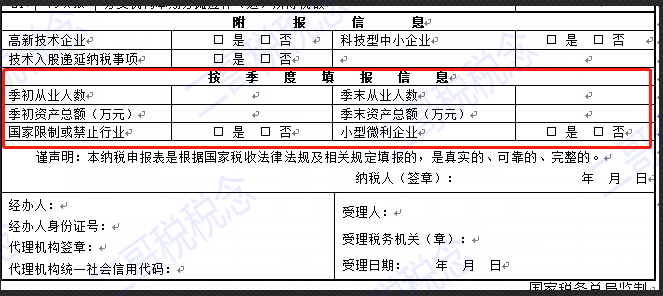

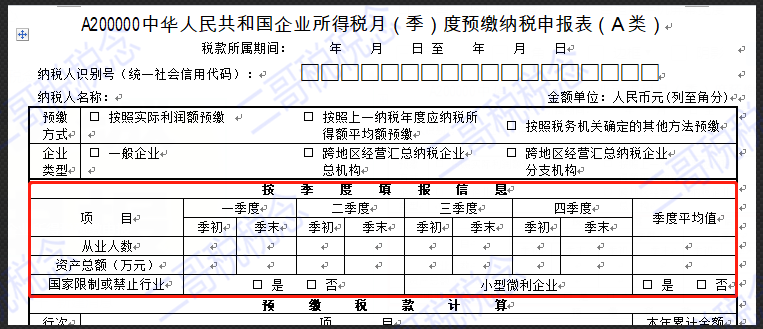

A200000表的“按季度填報信息”調整了位置且信息更完整。

原表格:

修訂后的表格

按季度填表信息欄目調整到表頭了位置,以前在表尾部。其實這個欄次的填寫就一個主要目的,那就是判斷企業是否符合小型微利企業的優惠政策。

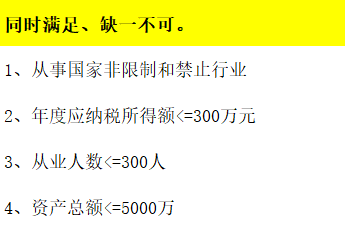

企業只要同時滿足小型微利企業的四個條件就能享受優惠。

這里的從業人數和資產總額的算法都是按照季度平均值來算的。

季度平均值=(季初值+季末值)÷2

截至本期末季度平均值=截至本期末各季度平均值之和÷相應季度數

年度中間開業或者終止經營活動的,以其實際經營期計算上述指標。

我們每個月填寫季度初和季度末的數據,系統自動計算季度平均值,現在表格變化后,我們不僅能看到當期的填寫的資產和人數數據,還能看到全年4個季度的數據以及系統自動算出來的平均數,這樣展示就更方便納稅人查詢自己為什么能享受小型微利政策,又為什么沒有享受小微政策了。

舉個例,2020年二哥稅稅念公司1季度和2季度季初、季末的從業人數和資產總額數據如下:

表格最后的季度平均值就是系統根據前面填寫的數據自動帶出的,怎么算的呢?我們以資產總額為例看看

1季度資產總額季度平均值=(4300+4500)/2=4400

2季度資產總額季度平均值=(4500+4250)/2=4375

那么截至本期末季度平均值=

(4400+4375)/2=4387.5。

系統算出來數據再結合其他幾個指標會自動判斷是否給你勾選小微減免優惠欄。如果你覺得你應該享受但是實際又沒勾選是,那么變化后的表格展示會讓你更清晰的迅速檢查哪里出了問題。

變化2

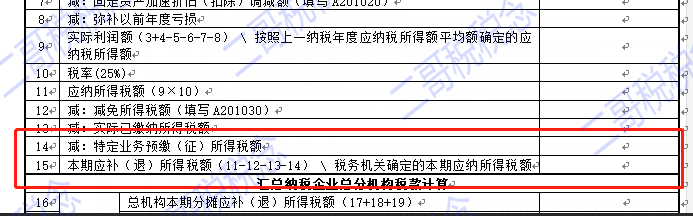

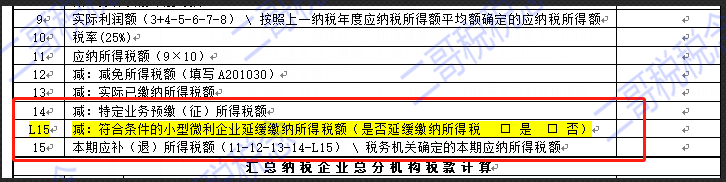

在原表單第14行和第15行之間新增第L15行,“減:符合條件的小型微利企業延緩繳納所得稅額(是否延緩繳納所得稅□是□否)”。

原表格:

修訂后的表格

其實這個修訂就是為了配合國家稅務總局公告2020年第10號。

小型微利企業在2020年7月、10月辦理第二、三季度企業所得稅預繳申報時,只申報不繳稅,應繳稅款延緩至明年1月同2020年第四季度的稅款一并繳納。

詳細政策解讀:7月征收期,這兩個稅!只申報不繳納,不違規!

當然,你也可以選擇不延緩納稅,那么你選擇否就可以了,這個時候會讓你填寫一下不緩征說明,自己根據實際情況如實填寫即可。如下圖:

這個政策只針對的是小型微利企業,如果你申報后系統判斷你不屬于小型微利企業,那么這個地方自動灰色,無法選擇。

變化3

由于變化2中多出了一行L15,那么自然原來15行的名稱和公式也就變化了。

原第15行名稱修改為“本期應補(退)所得稅額(11-12-13-14-L15)\稅務機關確定的本期應納所得稅額”。

原表格

現表格

這個就不贅述了。

變化4

A201010符合條件的居民企業之間的股息、紅利等權益性投資收益免征企業所得稅增加其中明細項。

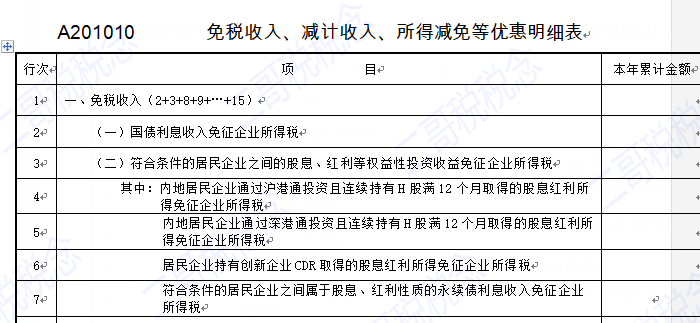

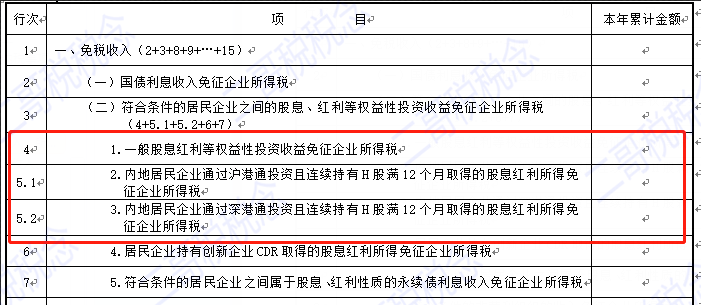

原表格:

修訂后的表格:

這里其實就新增第4行內容且把原項目名稱修改為“1.一般股息紅利等權益性投資收益免征企業所得稅”;

第4行“1.一般股息紅利等權益性投資收益免征企業所得稅”:填報根據《中華人民共和國企業所得稅法實施條例》第八十三條規定,納稅人取得的投資收益,不含持有H股、創新企業CDR、永續債取得的投資收益。

其實這并不是什么新政策,就是增加了明細項目。

原來的4行變成5.1,原來的5變成5.2。

變化5

A201010最后新增42、43行。

這兩欄主要根據相關財稅政策填寫準予在計算企業所得稅應納稅所得額時據實扣除的本年累計金額。不過這里填寫了并未納入計算,應該就是一個統計作用。

變化6

A201020《資產加速折舊、攤銷(扣除)優惠明細表》根據新政策增加了明細項。

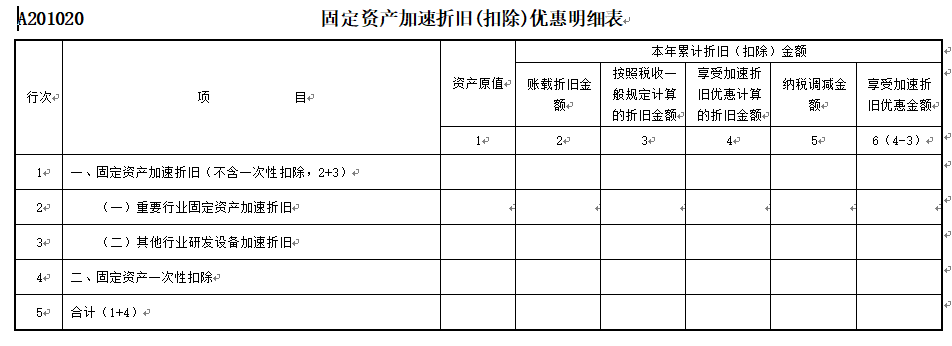

原表格:

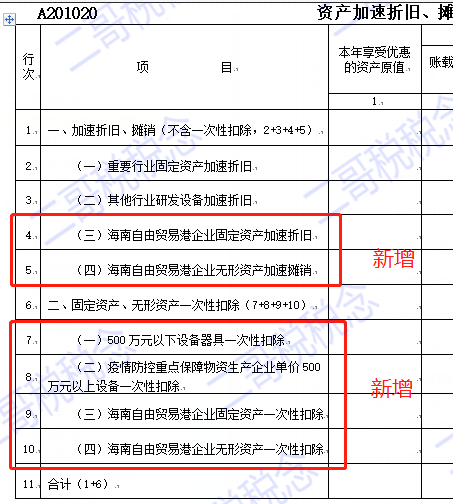

修訂后表格:

這里我們發現已經融入了最新的海南自由貿易港的相關政策。

對在海南自由貿易港設立的企業,新購置(含自建、自行開發)固定資產或無形資產,單位價值不超過500萬元(含)的,允許一次性計入當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊和攤銷;新購置(含自建、自行開發)固定資產或無形資產,單位價值超過500萬元的,可以縮短折舊、攤銷年限或采取加速折舊、攤銷的方法。

該政策執行期間為2020年1月1日起執行至2024年12月31日,而政策出臺就是6月份,所以這次修訂非常及時完整。

變化7

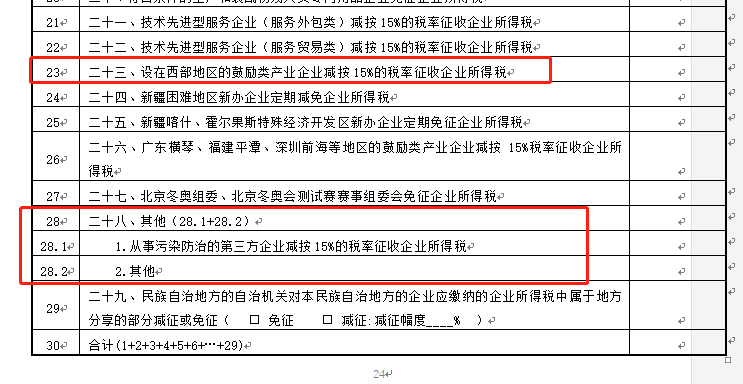

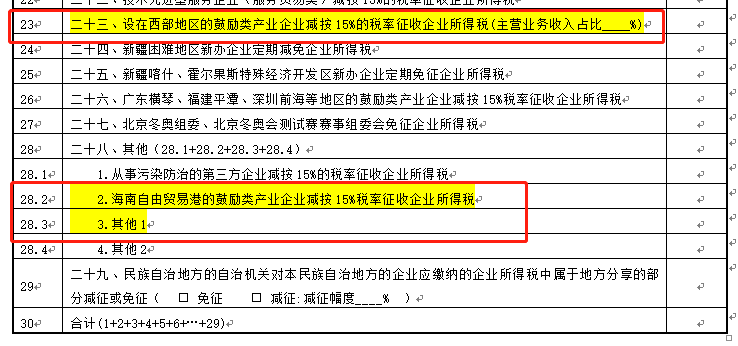

A201030減免所得稅優惠明細表根據最新政策調整。

原表格:

修訂后的表格:

納稅人填報該行次時,長沙公司注冊,需填報符合《西部地區鼓勵類產業目錄》的主營業務收入占比,保留至小數點后四位,并按百分數填報。鼓勵類產業企業是指以《西部地區鼓勵類產業目錄》中規定的產業項目為主營業務,且其主營業務收入占企業收入總額60%以上的企業。

根據《財政部 稅務總局關于海南自由貿易港企業所得稅優惠政策的通知》(財稅〔2020〕31號)規定,對注冊在海南自由貿易港并實質性運營的鼓勵類產業企業,減按15%的稅率征收企業所得稅。

變化8

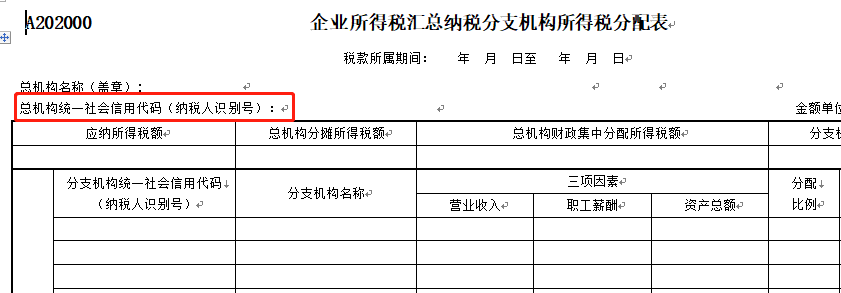

A202000企業所得稅匯總納稅分支機構所得稅分配表調整了抬頭。

原表格:

修訂后的表格:

以上就是2020年7月開始,查賬征收企業在預繳企業所得稅時候填寫新申報表的主要變化點。

后面二哥緊接著會按照新申報表的填寫規則結合實操案例在公眾號為大家詳細分享具體申報填寫案例,新朋友可以關注一下二哥,一起學習實操報稅。