山東省電子稅務(wù)局常見問題匯總(2020年7月)

時間:2020-07-10 10:05 編輯:長沙代理記賬

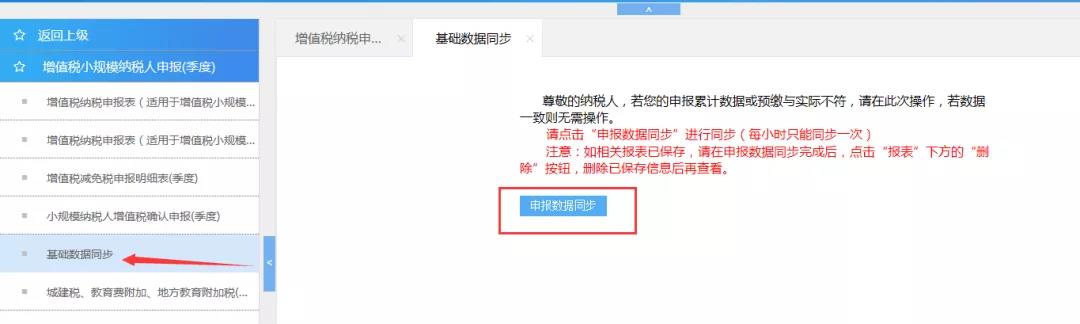

1.我單位為增值稅小規(guī)模納稅人,增值稅確認(rèn)申報后反饋失敗,錯誤原因:“主表第15欄核定銷售額****必須等于核定應(yīng)納稅經(jīng)營額****,請調(diào)整后,重新保存主表數(shù)據(jù)”,怎么辦?

出現(xiàn)此類情況是因核定銷售額信息有變動所致,您可點擊“我要辦稅”—“稅費申報及繳納”—“增值稅及附加稅申報”—“增值稅小規(guī)模納稅人申報”—“基礎(chǔ)數(shù)據(jù)同步”模塊,重新提取增值稅申報基礎(chǔ)數(shù)據(jù),提取完成后點擊主表下方的“刪除”按鈕,刪除已保存數(shù)據(jù)后重新填報,然后再確認(rèn)申報。

2.我單位為定期定額類增值稅小規(guī)模納稅人,金三核心征管系統(tǒng)已自動按定額信息生成了增值稅申報信息,但當(dāng)期實際開具發(fā)票已超過了核定銷售額,能否通過電子稅務(wù)局補報增值稅和附加稅?

可以。登錄電子稅務(wù)局,點擊“我要辦稅”—“稅費申報及繳納”—“增值稅及附加稅申報”—“定期定額戶超定額補稅”進行補報操作。

(1)點擊《增值稅納稅申報表(小規(guī)模納稅人適用)》,填寫增值稅申報數(shù)據(jù)并補繳稅款;

(2)點擊《簡易申報受理清單(適用于定期定額戶)》填寫城建稅及附加稅數(shù)據(jù)并補繳稅款。

3.我單位于2020年6月1日起轉(zhuǎn)登記為增值稅一般納稅人,7月申報期通過電子稅務(wù)局申報時,6月所屬期的一般納稅人申報表和4月、5月所屬期的小規(guī)模納稅人申報表申報時應(yīng)按什么順序操作?

目前電子稅務(wù)局支持季度中間轉(zhuǎn)一般納稅人的增值稅網(wǎng)上申報,請您按以下順序完成本期申報:

(1)第一步:在增值稅發(fā)票綜合服務(wù)平臺下完成勾選

確認(rèn);

(2)第二步:通過“我要辦稅”—“稅費申報及繳納”

—“增值稅及附加稅申報”—“季中申請一般納稅人的申報-季度”模塊,完成增值稅小規(guī)模納稅人申報表申報。

(3)第三步:通過“我要辦稅”—“稅費申報及繳納”

—“增值稅及附加稅申報”---“增值稅一般納稅人申報”模塊,完成增值稅一般納稅人申報。

4.自然人通過電子稅務(wù)局代開發(fā)票時,扣款結(jié)果提示“用戶名或密碼錯誤,請聯(lián)系稅務(wù)人員進行配置”怎么辦?

遇到此情況,請您與主管稅務(wù)機關(guān)聯(lián)系,由稅務(wù)機關(guān)在電子稅務(wù)局的稅務(wù)端做相應(yīng)處理后,再重新申請。

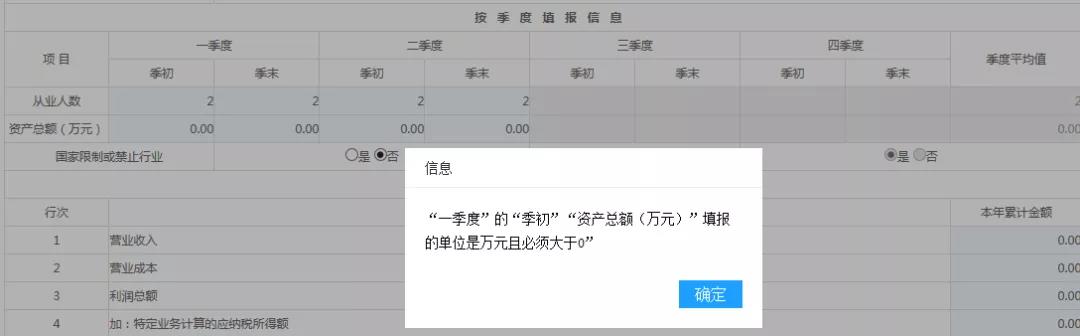

5.我單位企業(yè)所得稅為查賬征收類,本期保存主表時提示:“一季度”的“季初”“資產(chǎn)總額(萬元)”填報的單位是萬元且必須大于0”,現(xiàn)在無法保存,怎么辦?

根據(jù)國家稅務(wù)總局關(guān)于修訂《中華人民共和國企業(yè)所得稅月(季)度預(yù)繳納稅申報表(A類,2018年版)》等報表的公告(2020年第12號)及金稅三期核心征管系統(tǒng)相關(guān)要求:

本項為必報項目,納稅人填報第一季度至稅款所屬季度各季度的季初、季末、季度平均資產(chǎn)總額的金額。季度中間開業(yè)的納稅人,填報開業(yè)季度至稅款所屬季度各季度的季初、季末資產(chǎn)總額的金額,其中開業(yè)季度“季初”填報開業(yè)時資產(chǎn)總額的金額。季度中間停止經(jīng)營的納稅人,填報第一季度至停止經(jīng)營季度各季度的季初、季末資產(chǎn)總額的金額,其中停止經(jīng)營季度“季末”填報停止經(jīng)營時資產(chǎn)總額的金額。

填報單位為人民幣萬元,取值范圍大于0,保留小數(shù)點后2位。

如第一季度填報不符合此要求,請先更正2020年第一季度企業(yè)所得稅申報表后,再進行第二季度申報。

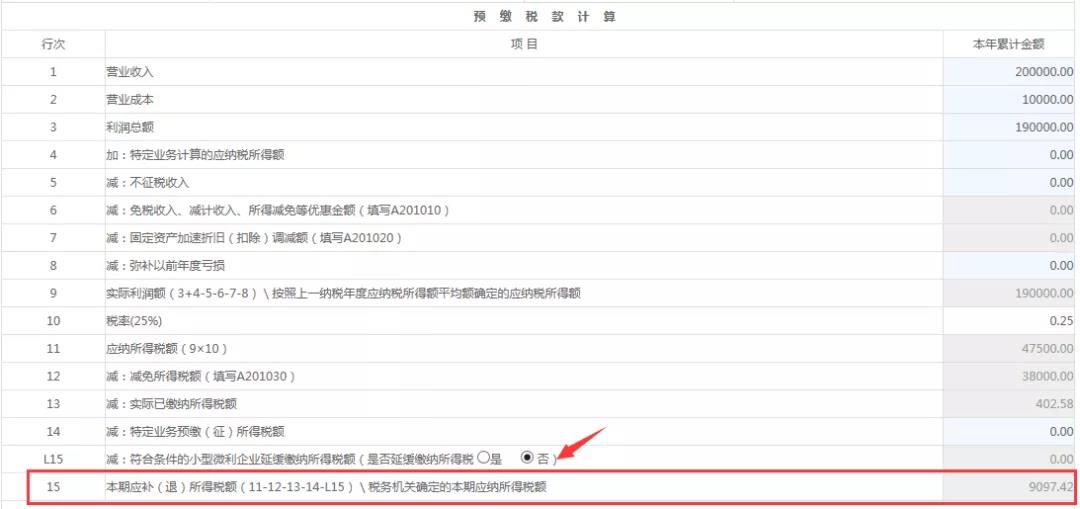

6.我單位為企業(yè)所得稅申報查賬征收類,為小型微利企業(yè),第L15行“減:符合條件的小型微利企業(yè)延緩繳納所得稅額(是否延緩繳納所得稅□是□否)”默認(rèn)為是,填寫報表時未更改為“否”,稅款自動延緩繳納了,延緩繳納的稅款最遲什么時間繳?如想本期正常繳款怎么辦?

根據(jù)國家稅務(wù)總局關(guān)于修訂《中華人民共和國企業(yè)所得稅月(季)度預(yù)繳納稅申報表(A類,2018年版)》等報表的公告(2020年第12號)規(guī)定,在2020年第2季度、第3季度預(yù)繳申報時,若“是否延緩繳納所得稅”選擇“是”,長沙工商代辦,第15行“本期應(yīng)補(退)所得稅額\稅務(wù)機關(guān)確定的本期應(yīng)納所得稅額”為0,選擇延繳款繳納的企業(yè)所得稅稅款將在2020年第4季度預(yù)繳申報時一并繳納。

如您想正常繳款無需延期,在申報期內(nèi)您可以通過“我要辦稅-稅費申報及繳納-作廢申報”模塊,先將已申報的報表作廢,然后再重新申報;也可以通過“我要辦稅-稅費申報及繳納-申報更正”更正報表,在第L15行“減:符合條件的小型微利企業(yè)延緩繳納所得稅額(是否延緩繳納所得稅□是□否)”選擇“否”,并輸入放棄享受延緩繳納政策說明,如下所示:

點擊確定,保存報表。

點擊“確認(rèn)申報”按鈕完成申報后,再進行企業(yè)所得稅的稅款繳納操作即可。

7.在電子稅務(wù)系統(tǒng)如何申請房產(chǎn)稅和城鎮(zhèn)土地使用稅抗擊疫情的減免?

登錄山東省電子稅務(wù)局,點擊“我要辦稅”-“稅費申報及繳納”-“其他申報”-“房產(chǎn)稅城鎮(zhèn)土地使用稅申報”進入申報初始化界面。

(1)2020年一季度已經(jīng)享受了免征房產(chǎn)稅、城鎮(zhèn)土地使用稅

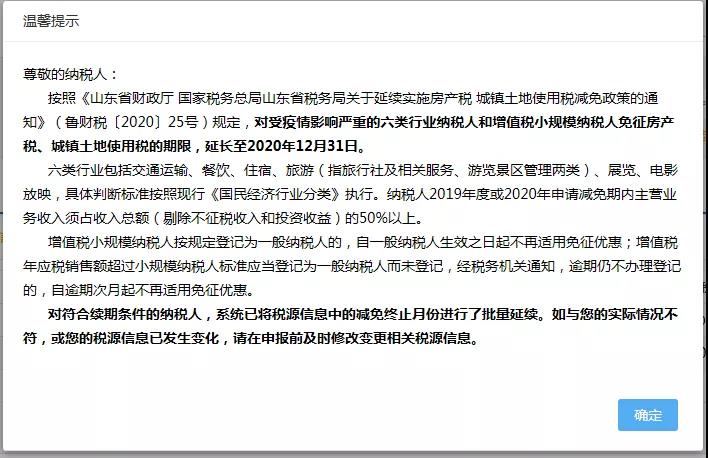

對于2020年一季度已經(jīng)享受了免征房產(chǎn)稅、城鎮(zhèn)土地使用稅的納稅人,系統(tǒng)已將稅源信息中減免終止月份進行了批量延續(xù),極少部分納稅人的稅源信息中的應(yīng)稅信息不規(guī)范,系統(tǒng)無法批量延續(xù)的,需做手工變更。納稅人進入《城鎮(zhèn)土地使用稅房產(chǎn)稅申報表》時,如下提示:

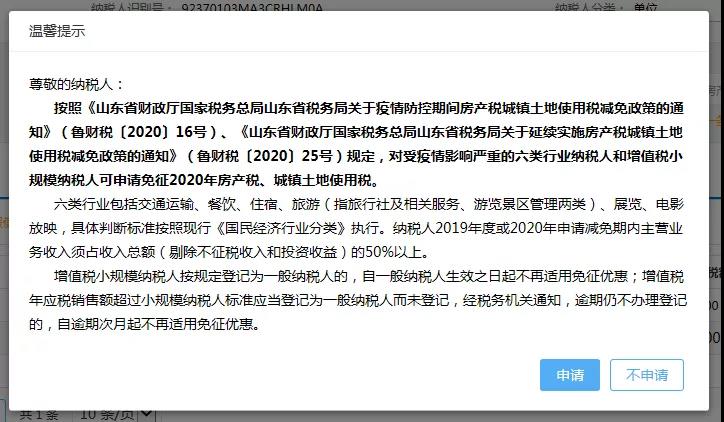

納稅人根據(jù)提示信息判斷二季度是否仍然符合疫情免征房產(chǎn)稅、城鎮(zhèn)土地使用稅的條件。

如果符合魯財稅2020年第25號文件規(guī)定免征條件的,點擊確定繼續(xù)申報即可;如果不符合魯財稅2020年第25號文件規(guī)定免征條件的,請先在《城鎮(zhèn)土地使用稅房產(chǎn)稅稅源信息采集》模塊變更稅源信息(刪除減免信息),再填報《城鎮(zhèn)土地使用稅房產(chǎn)稅申報表》。

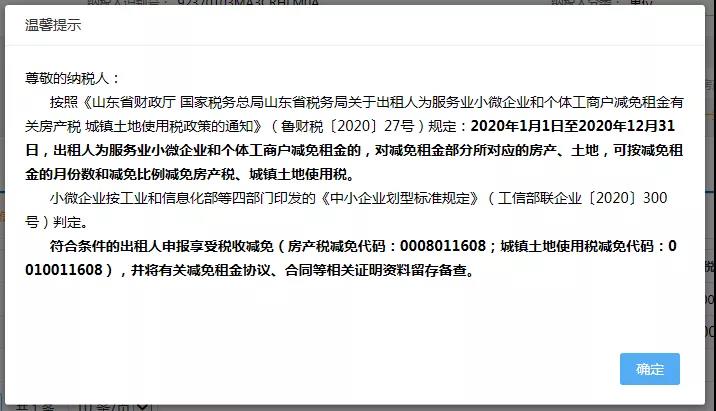

(2)2020年未享受過免征房產(chǎn)稅、城鎮(zhèn)土地使用稅

對于2020年尚未享受過免征房產(chǎn)稅、城鎮(zhèn)土地使用稅的納稅人,進入《城鎮(zhèn)土地使用稅房產(chǎn)稅申報表》時,提示如下:

點擊確定,接著看到如下提示:

如果納稅人不符合魯財稅2020年第25號免征條件(或不符合但已申請),請點擊不申請按鈕,繼續(xù)申報。

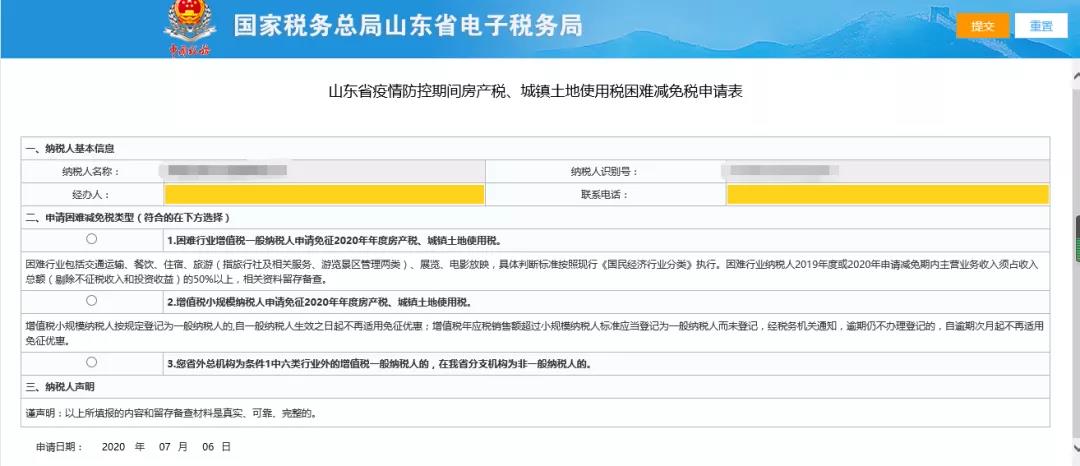

如果納稅人符合魯財稅2020年第25號免征條件,請點擊“申請”按鈕,填寫《山東省疫情防控期間房產(chǎn)稅、城鎮(zhèn)土地使用稅困難減免稅申請表》,如下圖:

納稅人可根據(jù)實際情況選擇困難減免類型。當(dāng)納稅人為一般納稅人且屬于六類行業(yè)(交通運輸、餐飲、住宿、旅游(指旅行社及相關(guān)服務(wù)、游覽景區(qū)管理兩類)、展覽、電影放映)時,勾選“1.困難行業(yè)增值稅一般納稅人申請免征2020年第一季度房產(chǎn)稅、城鎮(zhèn)土地使用稅”;當(dāng)納稅人為小規(guī)模納稅人時,勾選“2.增值稅小規(guī)模納稅人申請免征2020年第一季度房產(chǎn)稅、城鎮(zhèn)土地使用稅”。如下圖:

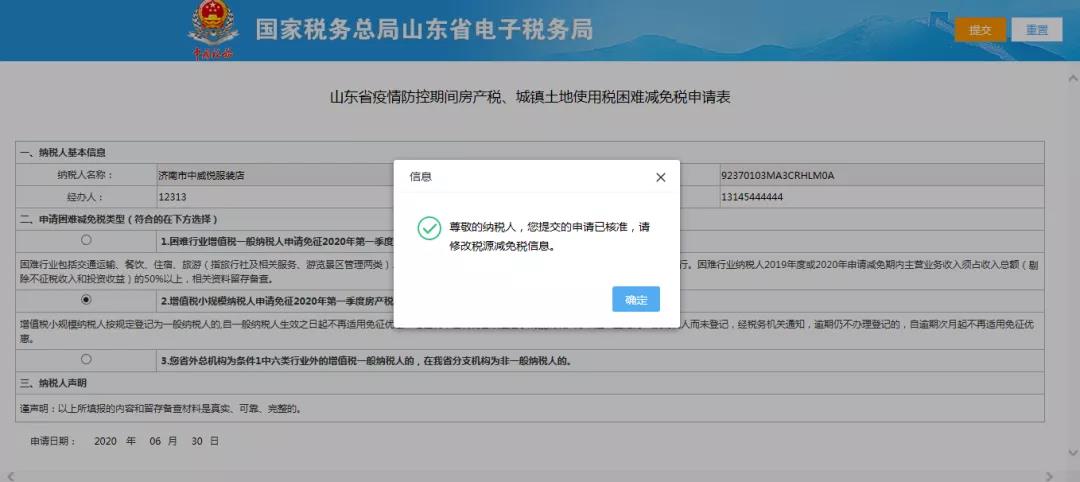

納稅人選擇確認(rèn)無誤后,點擊右上角“提交”按鈕,系統(tǒng)提示如下:

點擊“確定”按鈕,系統(tǒng)自動跳轉(zhuǎn)到房產(chǎn)稅城鎮(zhèn)土地使用稅采集界面。