案例解析重組中雙方計稅基礎(chǔ)的確認(rèn)問題

時間:2020-07-17 11:40 編輯:長沙代理記賬

企業(yè)重組稅務(wù)處理中,最主要的問題是收入的確認(rèn)問題以及重組各方取得新資產(chǎn)計稅基礎(chǔ)的確認(rèn)問題。

根據(jù)現(xiàn)行稅收規(guī)則,在特殊性稅務(wù)處理時,資產(chǎn)處置方(股權(quán)出售企業(yè)、資產(chǎn)轉(zhuǎn)讓企業(yè)、被吸收合并企業(yè)、被分立企業(yè))對取得的股權(quán)支付部分可以暫不確認(rèn)相關(guān)資產(chǎn)的轉(zhuǎn)讓所得或損失,其取得的新資產(chǎn)的計稅基礎(chǔ)以原持有資產(chǎn)的計稅基礎(chǔ)來確定。資產(chǎn)取得方(股權(quán)收購企業(yè)、資產(chǎn)收購企業(yè)、吸收合并企業(yè)、分立企業(yè))取得資產(chǎn)的計稅基礎(chǔ)也以資產(chǎn)處置方的計稅基礎(chǔ)為準(zhǔn)來確定。《財政部 國家稅務(wù)總局關(guān)于企業(yè)重組業(yè)務(wù)企業(yè)所得稅處理若干問題的通知》(財稅〔2009〕59號)第六條規(guī)定,長沙公司注銷,“重組交易各方按本條(一)至(五)項(xiàng)規(guī)定對交易中股權(quán)支付暫不確認(rèn)有關(guān)資產(chǎn)的轉(zhuǎn)讓所得或損失的,其非股權(quán)支付仍應(yīng)在交易當(dāng)期確認(rèn)相應(yīng)的資產(chǎn)轉(zhuǎn)讓所得或損失,并調(diào)整相應(yīng)資產(chǎn)的計稅基礎(chǔ)”。

非股權(quán)支付對應(yīng)的資產(chǎn)轉(zhuǎn)讓所得或損失=(被轉(zhuǎn)讓資產(chǎn)的公允價值-被轉(zhuǎn)讓資產(chǎn)的計稅基礎(chǔ))×(非股權(quán)支付金額÷被轉(zhuǎn)讓資產(chǎn)的公允價值)

但當(dāng)存在非股權(quán)支付時,如何調(diào)整相應(yīng)資產(chǎn)的計稅基礎(chǔ)?相關(guān)文件并沒有給出具體的調(diào)整方法或公式。其實(shí),根據(jù)特殊性稅務(wù)處理的原理,我們可以推導(dǎo)出以下兩個公式:

公式一:資產(chǎn)處置方取得股權(quán)支付的計稅基礎(chǔ)=原資產(chǎn)(股權(quán))的計稅基礎(chǔ)-收到的非股權(quán)支付額+取得非股權(quán)支付部分對應(yīng)的股權(quán)轉(zhuǎn)讓所得=原資產(chǎn)(股權(quán))的計稅基礎(chǔ)×股權(quán)支付比例

公式二:資產(chǎn)取得方取得資產(chǎn)(股權(quán))的計稅基礎(chǔ)=原資產(chǎn)(股權(quán))的計稅基礎(chǔ)-非股權(quán)支付部分對應(yīng)的原計稅基礎(chǔ)+非股權(quán)支付額=原資產(chǎn)(股權(quán))的計稅基礎(chǔ)+非股權(quán)支付部分對應(yīng)的轉(zhuǎn)讓所得

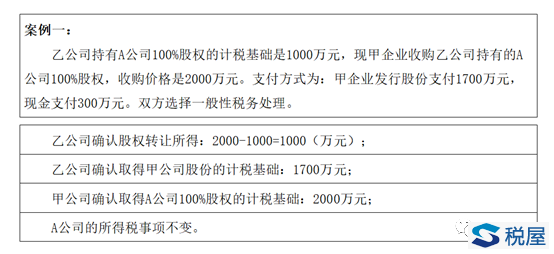

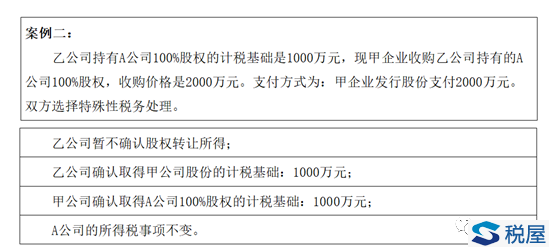

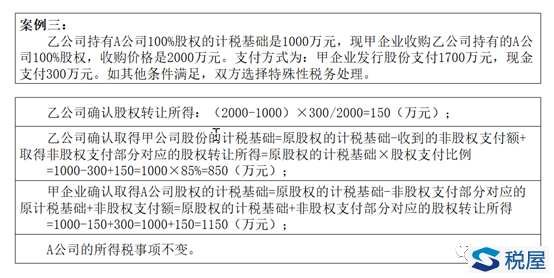

下面,我們用三個小案例來解析股權(quán)收購中交易雙方如何確定相關(guān)資產(chǎn)的計稅基礎(chǔ)。