虛開專票量刑標準與適用最全匯總

時間:2019-09-11 08:30 編輯:長沙代理記賬

隨著全面營改增后,虛開專票罪越來越為人所周知,而最高院發布《最高人民法院關于虛開增值稅專用發票定罪量刑標準有關問題的通知》(法〔2018〕226號)后,虛開究竟該如何適用幾大涉稅量刑的司法解釋,成了一個必須厘清的問題。

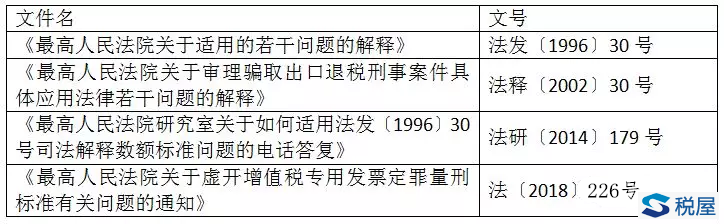

涉及虛開量刑的解釋與文件,主要包括:

在法〔2018〕226號第一條明確規定:人民法院在審判工作中不再參照執行《最高人民法院關于適用的若干問題的解釋》(法發〔1996〕30號)第一條規定的虛開增值稅專用發票罪的定罪量刑標準。

也就是說,對于法發〔1996〕30號第一條中量刑的數額標準以及量刑的“其他嚴重情節”的標準,長沙公司注銷,都不再適用。

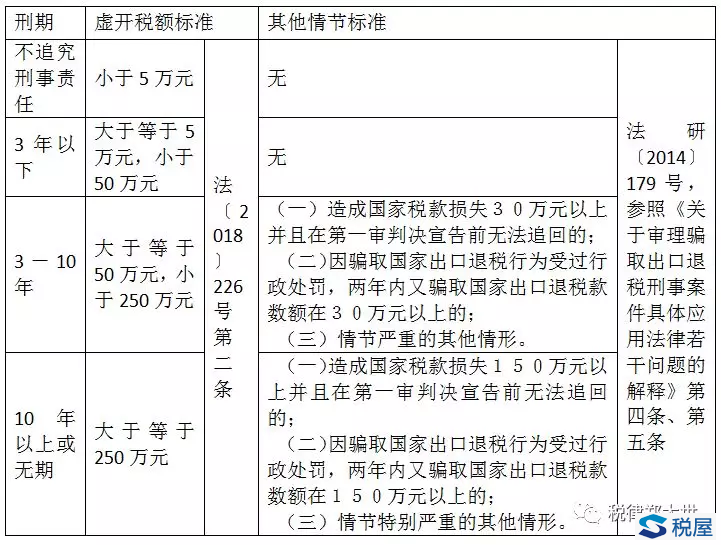

雖然法〔2018〕226號第二條專門明確了對虛開增值稅專用發票刑事案件定罪量刑的數額標準,但卻也僅僅是明確了數額標準,而對“其他嚴重情節”等的標準,卻并沒有規定。

這樣一來,一方面,不再適用法發〔1996〕30號量刑標準,另一方面,對于其中的“其他嚴重情節”標準又沒有在法〔2018〕226號進行明確,這時候,如果涉及“其他嚴重情節”,該以什么標準來衡量呢?

對此,我們可以再看下法研〔2014〕179號規定:“在新的司法解釋制定前,對于虛開增值稅專用發票案件的定罪量刑標準,可以參照《關于審理騙取出口退稅刑事案件具體應用法律若干問題的解釋》的有關規定執行。”

也就是說,對于對于虛開增值稅專用發票案件的定罪量刑標準中,新的司法解釋法〔2018〕226號沒有明確的,那么可以按照法研〔2014〕179號,參照《關于審理騙取出口退稅刑事案件具體應用法律若干問題的解釋》的有關規定執行。

總結:即法發〔1996〕30號第一條的定罪量刑標準(包括數額標準與其他情節標準)不再適用,對于數額標準,按照法〔2018〕226號第二條進行適用,對于其他情節標準,按法研〔2014〕179號參照《關于審理騙取出口退稅刑事案件具體應用法律若干問題的解釋》適用。

即虛開量刑標準與依據如下圖:

注:只要虛開稅額標準與其他情節標準滿足一項,則需要按規定刑期量刑,如虛開稅額190萬元,正常應在3-10年間,但如果造成國家稅款損失150萬元以上并且在第一審判決宣告前無法追回,則按10年以上進行量刑。