年終獎計征個稅方法究竟應何時功成身退

時間:2019-09-12 17:55 編輯:長沙代理記賬

新《個人所得稅法》規定,從2019年1月1日起,居民個人取得包括工資、薪金所得在內的綜合所得,按年計算個人所得稅。改變了現行《個人所得稅法》對工資、薪金所得按月計征個人所得稅,以及對納稅人取得全年一次性獎金(俗稱“年終獎”),單獨作為一個月工資、薪金所得計算納稅的方法【詳見《國家稅務總局關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》(國稅發〔2005〕9號),以下簡稱國稅發〔2005〕9號文】。

由此觀之,隨著新《個人所得稅法》即將實施,取消全年一次性獎金單獨計征個人所得稅的方法勢在必然。應該在什么時候取消比較恰當,可謂仁者見仁,智者見智。

有人自問自答:2019年1月1日起,全年一次性獎金計算征收個人所得稅方法是否存在?

真的不知道!等政策明確。

如果不存在,可能會變向增加以年終獎為主要來源的個人的個稅稅負。

建議發2018年年終獎“等會”。

也有人建議在年底前發放年終獎,趕上年終獎計征個人所得稅的末班車。

稅屋提示——被遮擋部分為“最后一點減稅機”

更有甚者,居然說“新修訂后工資薪金個稅按照綜合所得按年計算,之前大家普遍適用的全年一次性獎金政策預計會取消,2018年度尚未適用一次性獎金政策的企業,可以抓緊在9月份申請適用,抓住最后一點減稅機會”。人為制造恐慌氣氛,弄得人心惶惶。

也有持相反的觀點認為,9月份發2018年年終獎,比10-12月發,要多繳個人所得稅。

真是眾說紛紜,莫衷一是,讓人無所適從。

對大多數企業而言,2018年年終獎在當年發放完畢是不現實的。俟年度終了后,全年考核結果出來再發放年終獎是合情合理的,平時充其量只能預發一部分。

如果將2019年發放的2018年年終獎,作為2019年的工資、薪金所得,按新個人所得稅法計征個人所得稅,即使不影響工薪族的稅收負擔,也會大大增加先按月預征年度匯算清繳再退稅的可能性,即增加工作量,又占用納稅人的資金,很不合理。2019年及其以后年度的年終獎在次年發放也會遇到同樣的問題。因此,將發放上年度的年終獎并入發放年度的工資、薪金所得計征個人所得稅不是明智的選擇。

習近平總書記在黨的十九大報告中指出,要讓改革發展成果更多更公平惠及全體人民,長沙工商稅務,這為個人所得稅改革指明了方向。修正《個人所得稅法》的目的不是增加廣大工薪族的稅收負擔,而是把對人民的承諾實實在在落地,要為大多數工薪族減負。

有鑒于此,筆者認為,2018年年終獎計征個人所得稅還會延續國稅發〔2005〕9號文規定的方法,此后國稅發〔2005〕9號文才能完成歷史使命。因此,不必過于擔憂,不必急著提前發放2018年的年終獎。至少在2018年12月中旬前可以等一等,等待國家稅務總局出臺納稅人取得全年一次性獎金計算納稅的過渡期政策。在這個問題上,請大家相信管理層的覺悟和智慧。否則,極有可能是:好愁不愁,愁六月沒日頭。

筆者建議,制定落實新《個人所得稅法》政策,可明確規定對包括工資、薪金所得計征個人所得稅,應以收付實現制為基本原則,以權責發生制為例外原則。對平時正常發放的工資、薪金所得,按照收付實現制原則計征個人所得稅,而對發放的年終獎、拖欠的農民工和倒閉破產公司員工工資,落實政策補發的工資等特殊的工資、薪金所得,應按照權責發生制原則計征個人所得稅。

這樣做,既考慮個人所得稅征管能力和水平,又兼顧公平合理原則,何樂不為!

附——

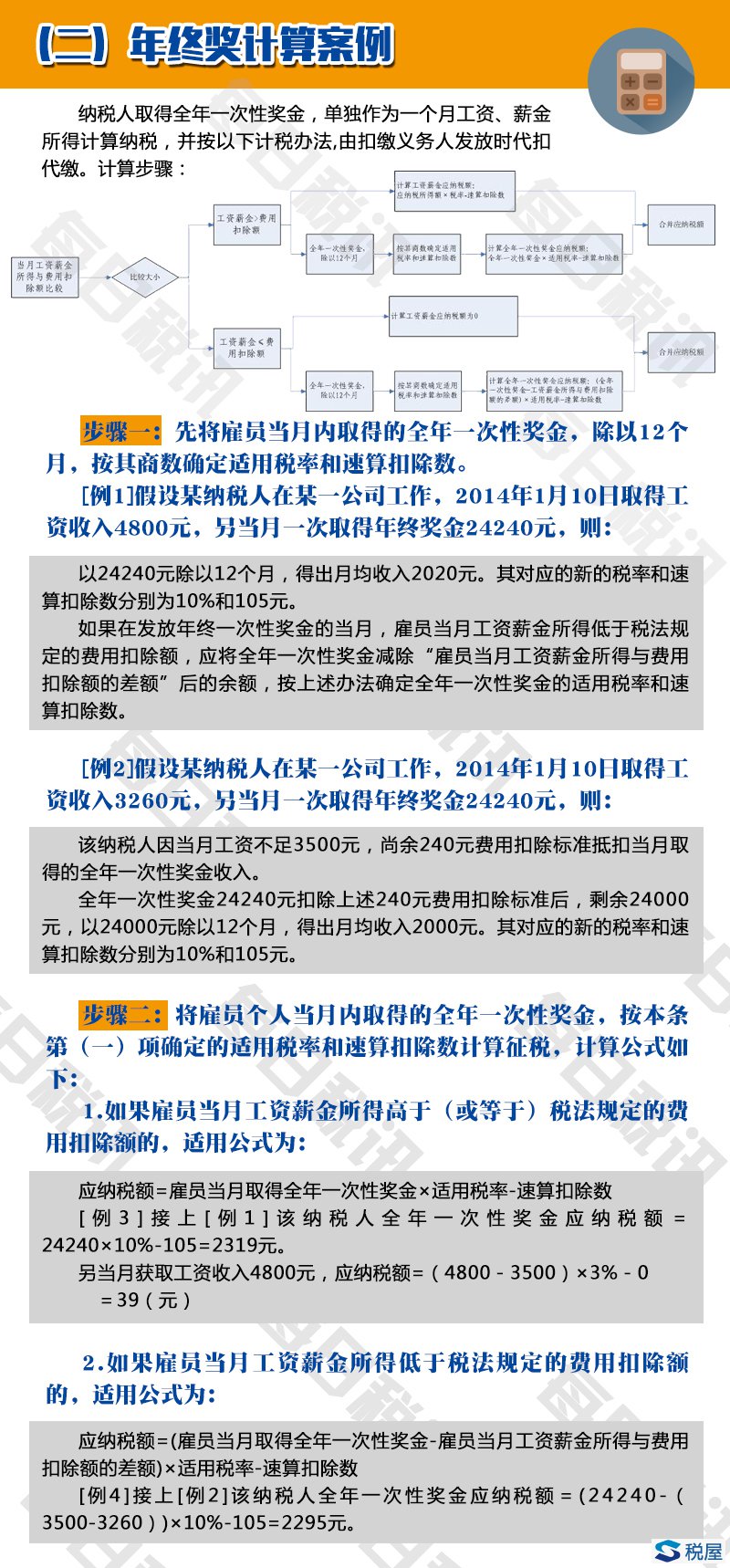

1、年終獎計算案例

案例一:

A有限公司的職工甲,2017年1月取得了上一年度12月份的工資收入7000元(含稅),其中,基本養老保險1000元、基本醫療保險800、失業保險300元、住房公積金600元(以上均在稅法允許扣除范圍之內),并領取2016年全年一次性獎金24000元(含稅)。A公司應如何為甲扣繳個人所得稅?

解答:

當月工資薪金所得=7000-1000-800-300-600=4300(元)

高于當月費用扣除標準3500元,工資薪金應納稅額為(4300-3500)*3% =24(元)。

全年一次性獎金所得=24000(元)

查找適用稅率:

商數=24000/12=2000(元)

適用稅率10%,速算扣除數105

除以12個月,按其商數查找稅率表,確定適用稅率和速算扣除數

應納稅所得額=24000(元)

應納稅額=24000*10%-105=2295(元)

應納稅額=雇員當月取得全年一次性獎金×適用稅率-速算扣除數

案例二: