對于企業委托境外研究開發費用稅前加計扣除有關政策問題的稅務解讀

時間:2019-09-14 13:19 編輯:長沙代理記賬

2018年6月25日,財政部、稅務總局、科技部日前聯合發布《關于企業委托境外研究開發費用稅前加計扣除有關政策問題的通知》(財稅[2018]64號)(以下簡稱”64號文”),自2018年1月1日起執行。

64號文規定委托境外進行研發活動所發生的費用,按照費用實際發生額的80%計入委托方的委托境外研發費用。委托境外研發費用不超過境內符合條件的研發費用三分之二的部分,長沙工商代辦,可以按規定在企業所得稅前加計扣除。此外,64號文強調了費用實際發生額應按照獨立交易原則確定,明確了技術開發合同登記相關事項,以及申報稅收優惠需留存備查的資料清單,廢止了《關于完善研究開發費用稅前加計扣除政策的通知》(財稅〔2015〕119號)(以下簡稱“119號文”)文件第二條中“企業委托境外機構或個人進行研發活動所發生的費用,不得加計扣除”的規定。

新舊政策差異

與119號文相比,64號文明確了符合條件的委托境外進行研發活動所發生的費用可以按三分之二的部分進行企業所得稅前加計扣除。之前119號文中明確規定“企業委托境外機構或個人進行研發活動所發生的費用,不得加計扣除”,只有委托境內機構或個人進行研發活動發生的費用,可以按照費用實際發生額的80%計入委托方研發費用并計算加計扣除。這一改變,鼓勵了企業委托境外機構開展研發活動,對于在境外投資建立研發中心起了重要的支持作用。但是64號文中也強調指出,委托境外個人進行的研發活動不得按照委托境外研發費用享受企業所得稅加計扣除的稅收優惠。

64號文中明確并強調了對于委托境外研發費用的相關證明文件,與《國家稅務總局關于企業研究開發費用稅前加計扣除政策有關問題的公告》(國家稅務總局公告2015年第97號)(以下簡稱“97號公告”)相比,留存備查材料有所簡化,并且基于《國家稅務總局關于發布修訂后的〈企業所得稅優惠政策事項辦理辦法〉的公告》(國家稅務總局公告2018年第23號)(以下簡稱“23號公告”)的相關政策的出臺,取消了原有的備案審核制度。現行規定下,企業享受優惠事項采取“自行判別、申報享受、相關資料留存備查”的辦理方式。總體上減少了對備查材料的要求,簡化了流程,為企業帶來一定的便利。

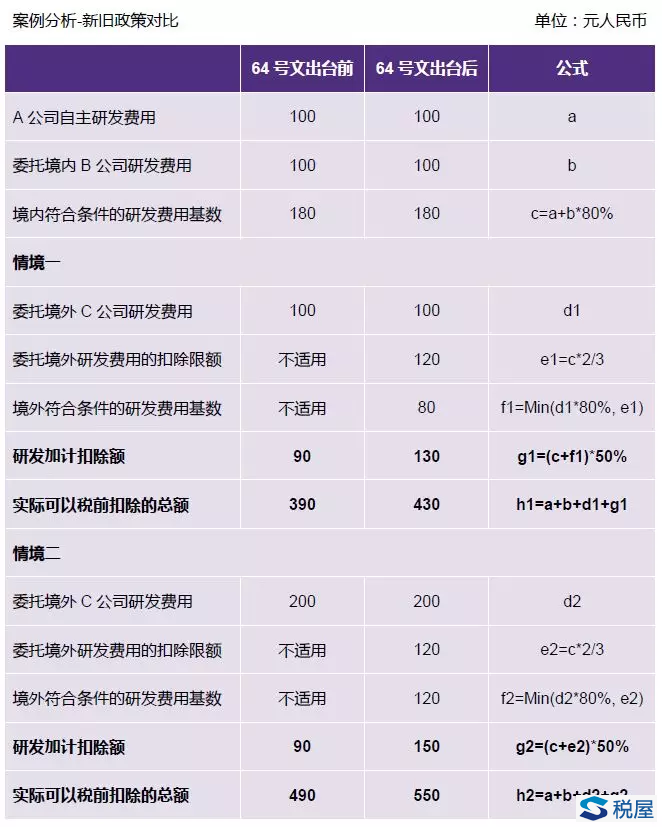

案例解讀

舉例說明,A公司發生了符合條件的100元自行研發費用,并支付給境內B公司100元委托研發費用。我們分別討論在新舊政策下,當A公司支付給境外C公司100元和200元委托研發費用情況的區別。

在計算境外符合條件的研發費用時,采用費用實際發生額的80%以及境內符合條件的研發費用三分之二的孰低原則。在情境一下,80%的境外研發費用沒有超過三分之二的扣除限額,因此80%的境外研發費用均可加計扣除;在情境二下,80%的境外研發費用超過了三分之二的扣除限額,因此僅能在限額范圍內加計扣除。從以上案例可以看出,在64號文出臺后,企業委托境外企業研究開發可以享受更多的研發費用加計扣除。

稅務與轉讓定價考量

1.企業所得稅

64號文的發布擴大了企業可以享受企業所得稅前加計扣除的范圍,但與此同時此前發布的23號公告也對企業稅收合規性提出了更高的要求。

根據23號公告的規定,企業應當根據經營情況以及相關稅收規定自行判斷是否符合優惠事項規定的條件,符合條件的可以自行計算減免稅額,并通過填報企業所得稅納稅申報表享受稅收優惠。23號公告提高了企業針對自身情況進行自行判斷的準確度方面的要求。因此,企業需關注自行申報帶來的潛在風險,合理評估自身情況,并與主管稅務機關保持溝通和口徑一致,以避免出現事后核查時因不滿足享受優惠政策的條件而被主管稅務機關追繳企業所得稅的情況。從而對于一些新設并且從未在科委立項的企業,可能是一項不小的挑戰。

2.證明文件留存

23號公告也提高了對企業稅務文件管理的相關要求。如果企業未能按照稅務機關要求提供留存備查資料,或者提供的留存備查資料與實際生產經營情況、財務核算情況、相關技術領域、產業、目錄、資格證書等不符,無法證實符合優惠事項規定條件的,或者存在弄虛作假情況的,稅務機關將依法追繳其已享受的企業所得稅優惠,并按照稅收征管法等相關規定處理。稅務機關要求企業留存備查資料應從企業享受優惠事項當年的企業所得稅匯算清繳期結束次日起保留10年。故建議企業妥善保存所有證明材料,以備稅務機關核查。

3.轉讓定價