圖解消費(fèi)稅已納稅額扣除(含稅率表)

時間:2019-09-19 18:00 編輯:長沙代理記賬

企業(yè)用外購或委托加工收回的已稅消費(fèi)品連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品。銷售時,再以銷售額全額征稅,就會出現(xiàn)重復(fù)征稅,為平衡稅負(fù),稅法規(guī)定用外購或委托加工的特定已稅消費(fèi)品連續(xù)生產(chǎn)消費(fèi)品,銷售時,可按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量計(jì)算準(zhǔn)予扣除外購、委托加工收回已納消費(fèi)稅。

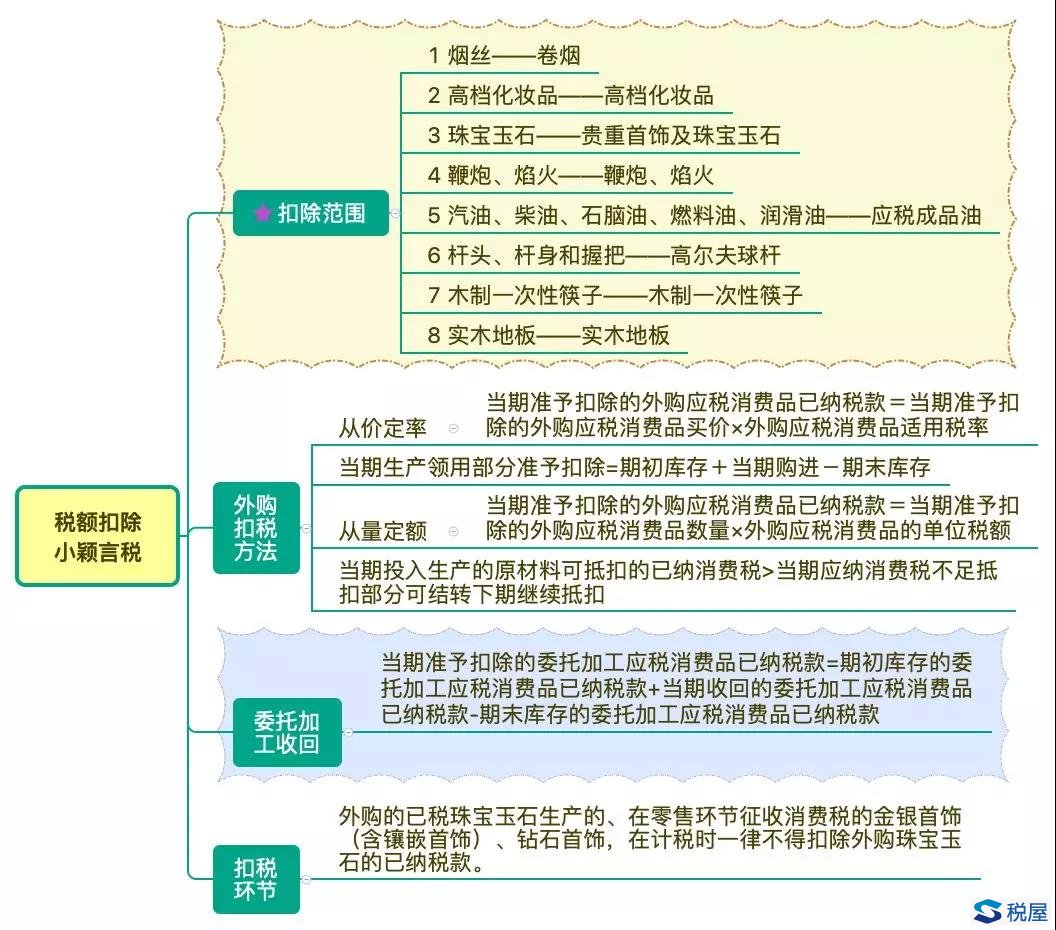

一、允許扣除范圍

記憶方法:

1.沒有的:沒有酒(有煙);沒有游艇、小汽車、摩托車等交通工具;沒有涂料,電池帶些化學(xué)成分,高檔手表(價值主要在品質(zhì)和精細(xì)做工)。

2.可以扣的

(1)五種成品油,除了(天上飛的)航空煤油和(水里的)溶劑油不可扣以外,都可以扣除。

(2)貴重首飾及珠寶玉石:貴重,如不可扣成本太高。

(3)以上都記住了,慶祝下:放鞭炮,打高爾夫,做個SPA(無形高檔化妝品),坐在實(shí)木地板上用木制一次性筷子就餐。(可扣)

二、扣稅計(jì)算

用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品,按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量扣除其已納消費(fèi)稅,必須是同一稅目,即購入該稅目的已稅商品,仍用于生產(chǎn)該稅目的商品,可以抵扣。如購入該稅目的已稅商品,用于生產(chǎn)另一稅目的商品,則不能扣稅。(煙絲和卷煙都屬“煙”這個稅目。注意上述允許扣除范圍中沒有“購進(jìn)酒精生產(chǎn)酒”)

(一)外購應(yīng)稅消費(fèi)品已納稅款扣除

1.外購從價征收的應(yīng)稅消費(fèi)品

當(dāng)期準(zhǔn)予扣除的外購應(yīng)稅消費(fèi)品已納稅款=當(dāng)期準(zhǔn)予扣除的外購應(yīng)稅消費(fèi)品買價×消費(fèi)稅率

當(dāng)期準(zhǔn)予扣除的外購應(yīng)稅消費(fèi)品買價=(期初庫存+當(dāng)期購進(jìn)-期末庫存)數(shù)量×外購應(yīng)稅消費(fèi)品單價

注意:納稅人用外購的已稅珠寶玉石生產(chǎn)的、在零售環(huán)節(jié)征收消費(fèi)稅的金銀首飾(含鑲嵌首飾)、鉆石首飾,在計(jì)稅時一律不得扣除外購珠寶玉石的已納稅款。

2.外購從量征收的應(yīng)稅消費(fèi)品:

當(dāng)期準(zhǔn)予扣除的外購應(yīng)稅消費(fèi)品已納稅款=當(dāng)期準(zhǔn)予扣除的外購應(yīng)稅消費(fèi)品數(shù)量×外購應(yīng)稅消費(fèi)品的適用稅額

當(dāng)期準(zhǔn)予扣除外購應(yīng)稅消費(fèi)品數(shù)量=期初庫存外購+當(dāng)期購進(jìn)-期末庫存

3.當(dāng)期投入生產(chǎn)的原材料可抵扣的已納消費(fèi)稅大于當(dāng)期應(yīng)納消費(fèi)稅不足抵扣的部分,可以在下期繼續(xù)抵扣

4.自2018年3月1日起,施行外購、進(jìn)口和委托加工收回的汽油、柴油、石腦油、燃料油、潤滑油用于連續(xù)生產(chǎn)應(yīng)稅成品油的,應(yīng)憑通過增值稅發(fā)票選擇確認(rèn)平臺確認(rèn)的成品油專用發(fā)票、海關(guān)進(jìn)口消費(fèi)稅專用繳款書,以及稅收繳款書(代扣代收專用),按規(guī)定計(jì)算扣除已納消費(fèi)稅稅款,其他憑證不得作為消費(fèi)稅扣除憑證。

外購石腦油、燃料油用于生產(chǎn)乙烯、芳烴類化工產(chǎn)品的,應(yīng)憑取得的成品油專用發(fā)票所載明的石腦油、燃料油的數(shù)量,按規(guī)定計(jì)算退回消費(fèi)稅,其他發(fā)票或憑證不得作為計(jì)算退還消費(fèi)稅的憑證。

例:某鞭炮廠(增值稅一般納稅人)用外購已稅的焰火繼續(xù)加工高檔焰火。10月銷售高檔焰火,開具增值稅專用發(fā)票注明銷售額1000萬元;本月外購焰火400萬元,取得增值稅專用發(fā)票,月初庫存外購焰火60萬元,月末庫存外購焰火50萬元,相關(guān)發(fā)票當(dāng)月已認(rèn)證,計(jì)算當(dāng)月該鞭炮廠應(yīng)納消費(fèi)稅()。(焰火消費(fèi)稅稅率15%,上述價格均不含增值稅)

解析:該鞭炮廠計(jì)算繳納消費(fèi)稅時,可以按照本月生產(chǎn)領(lǐng)用數(shù)量計(jì)算扣除外購已稅鞭炮焰火已納的消費(fèi)稅。

當(dāng)月該鞭炮廠應(yīng)納消費(fèi)稅=1000×15%-(60+400-50)×15%=88.5(萬元)

(二)用委托加工收回的應(yīng)稅消費(fèi)品連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品計(jì)算征收消費(fèi)稅

1.委托加工的應(yīng)稅消費(fèi)品,受托方在交貨時已代收代繳消費(fèi)稅,委托方收回后直接銷售的,不再征收消費(fèi)稅。根據(jù)財法〔2012〕8號文件規(guī)定,委托加工的應(yīng)稅消費(fèi)品直接出售的,不再繳納消費(fèi)稅的,自2012年9月1日起,委托方以高于受托方的計(jì)稅價格出售的,不屬于直接出售,需按照規(guī)定申報繳納消費(fèi)稅,在計(jì)稅時準(zhǔn)予扣除受托方已代收代繳的消費(fèi)稅。

2.用委托加工收回上圖八項(xiàng)應(yīng)稅消費(fèi)品連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品,在計(jì)征消費(fèi)稅時可以扣除委托加工收回應(yīng)稅消費(fèi)品的已納稅稅款。

當(dāng)期準(zhǔn)予扣除的委托加工應(yīng)稅消費(fèi)品已納稅款=期初庫存的委托加工應(yīng)稅消費(fèi)品已納稅款+當(dāng)期收回的委托加工應(yīng)稅消費(fèi)品已納稅款-期末庫存的委托加工應(yīng)稅消費(fèi)品已納稅款。