土地增值稅清算案例

時間:2019-09-20 09:51 編輯:長沙代理記賬

如何做清算

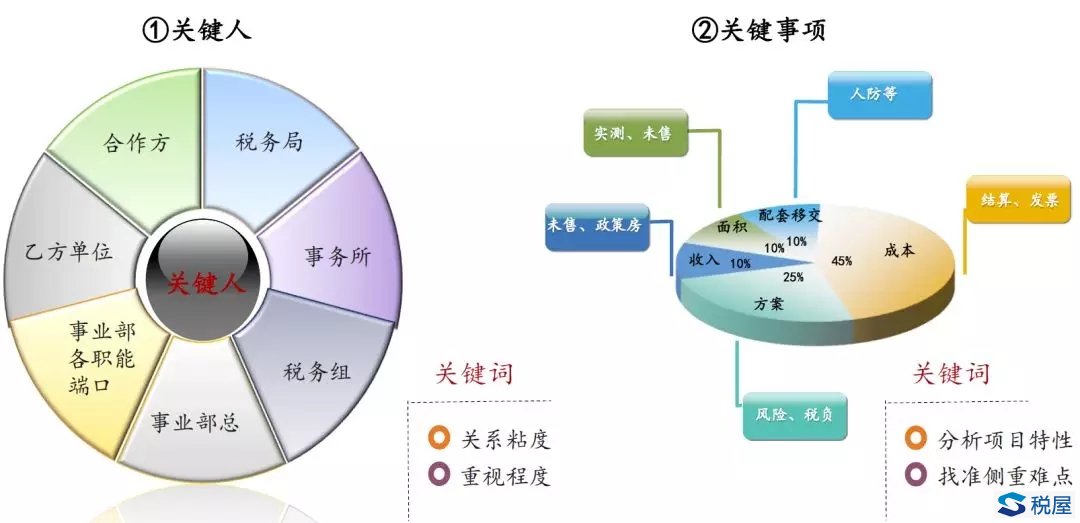

用4個關鍵詞來概括,就是關鍵人、關鍵事項、關鍵路徑和關鍵抓手。

第一,關鍵人。細分為7個組成部分,從關系粘度和重視程度上要面面俱到、密切跟進,比如和乙方單位高效的配合,保證未付款發票取票率95%以上,最大化將總成本計入清算范圍,降低稅負。

第二,關鍵事項。根據項目情況找準側重難點,在人員和清算時間有限的前提下,明確各部分預計需要花費的時間和精力值,有利于高效排布人員和時間節點。如在普宅和非普的成本分攤如何分攤最優、回遷房收入成本如何確認、未售貨值如何處理等等方案對比上投入更多精力。

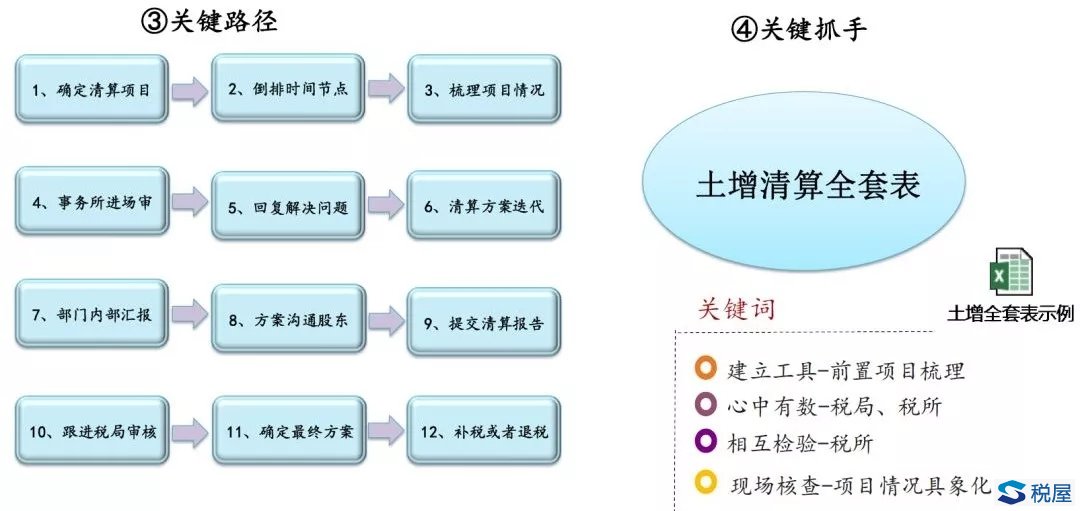

第三,關鍵路徑。這個部分由12個節點組成,具體如下圖所示:

第四,關鍵抓手。建立工具來前置項目梳理,將收入、成本、面積、配套移交等所有與清算相關的數據內化為可動態觀測推演最優方案的一套表,即“土增清算全套表”,包括項目總圖、方案對比分析表、方案測算表、收入分析表、成本分析表、發票核對表、面積分析表、未售面積及貨值等等,并與事務所的數據及方案進行相互核驗,細節上做到心中有數。

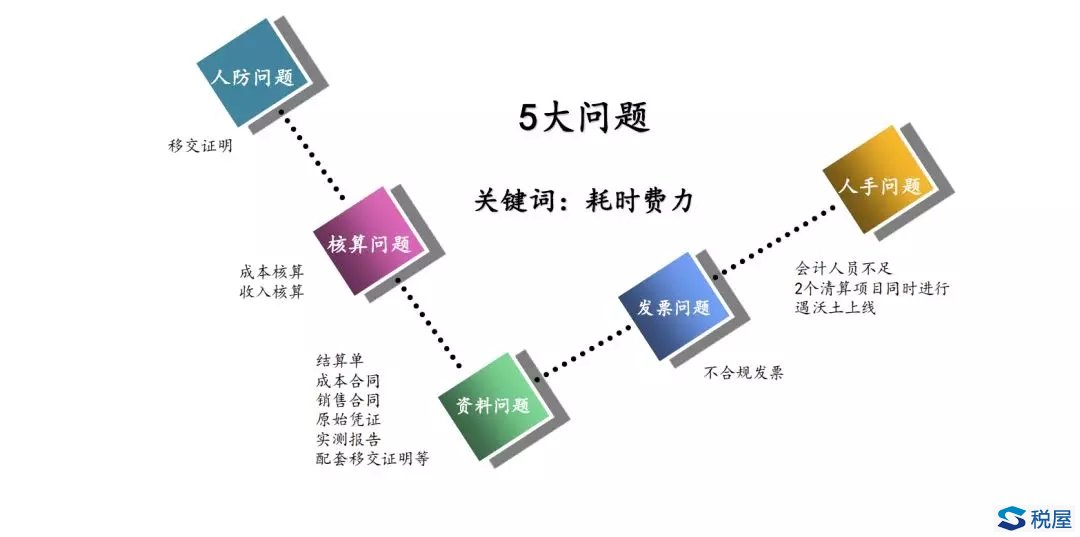

遇到困難

一般會遇到5大問題,首先就是資料問題,因為項目一旦到了清算階段都是經歷了至少3年的周期,中間會經歷人員變更和資料保管方式變化等,所以從銷售合同到成本結算單再到憑證及實測報告等,都需要花費大量時間查找和比對最終版。

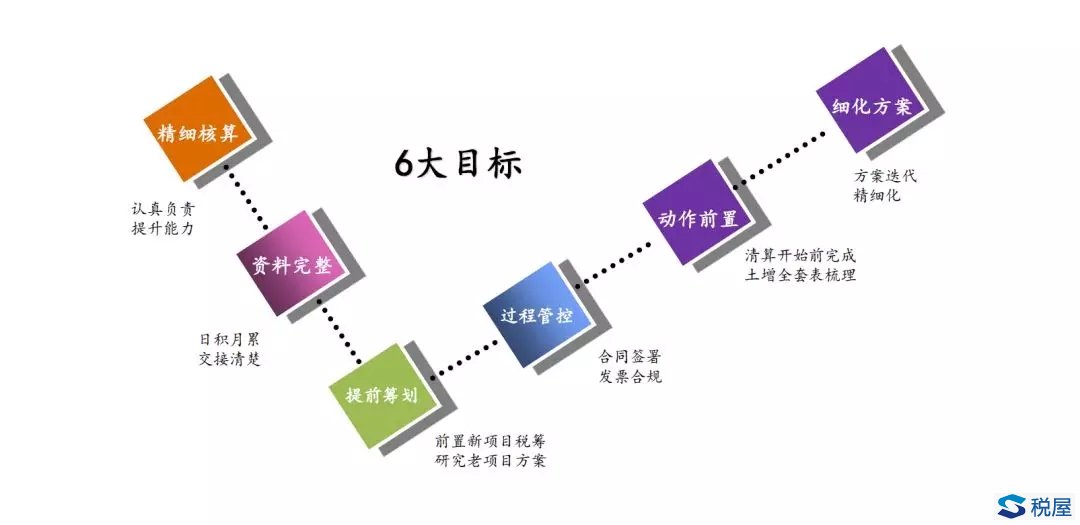

還能做什么

我們還能做的就是6大目標,清算時賬面收入成本需要跟實際情況核對,所以精細化的核算可以節省很多核對時間,同時資料的完整性和準確及時提供也是節點的保障。同時在清算前甚至是新項目剛拿到時就要做的提前籌劃和過程管控,等項目到了清算前再用上面關鍵抓手即土增清算全套表,那么清算結果將變得水到渠成,事半功半。

案例&條文解讀

案例1關于發票,發票右下角的備注可能會被忽略,國家稅務總局公告2016年第70號(2016-11-10)關于發票確認問題明確寫明發票備注名稱和地址的,土增不允許扣除。

案例2關于開發建造費扣除,從稅局角度通常認定為費用而非成本,需要提前準備材料。

案例3關于人防移交,有些地區因為人防局不接收導致清算時無法取得移交證明,所以遇到這種情況試著取得人防未移交證明來與稅局溝通。

案例4關于合同問題,紅線外和售樓處精裝修等是肯定不能進入成本扣除的,所以在合同簽署時尤其是紅線外合同,注意不需要把紅線外幾個敏感字眼直接寫進合同,導致清算時沒有溝通計入成本扣除的余地。

案例5是其他問題,如政策性住房協議的簽署和未售貨值的及時處置等。

問答環節

Q1:能說說不同合作方對于清算在風險和避稅角度如何傾向的?如果和我司出現差異,我們如何解決?

A1:合作方財務一般情況下也是傾向于風險較小、稅負相對較低但可能不是最低的方案,但他們有的時候也會提出能不能先提交一個風險相對較大但稅負相對更小的方案上去,這個就需要跟合作方詳細說明風險確實不可控的情況下提交的方案,如果方案在稅局過不去可能造成報告退回和拉鋸式溝通。

Q2:在目前的清算工作中,最耽誤時間你又覺得不創造價值的工作是什么?

A2:最耽誤時間的工作是資料的收集,比如項目基礎資料、成本結算單、配套移交證明等原始文件的查找,這些資料確實不是直接創造價值,但確實是清算要件,因為人員交接頻繁和保存方式等原因可能要花費很長時間去收集,而且可能還收集不到。

Q3:您認為日常土增管理中,最重要的一個管理事項是什么?該怎么細化呢?

A3:在日常清算的管理中最重要的一個管理事項是成本的管理。因為土增清算中收入和面積是相對比較容易梳理核實的。但成本如果都是在清算前不久或清算中梳理核實,花費的時間會非常多。所以平時的成本管理就顯得尤為重要,那么怎么進行平時的管理呢,就需要像我說的建立一個管理抓手,比如成本臺賬之類的,線上線下的都可以,清晰準確的將發生的成本類別、結算、合同、發票情況等放進去,進行監控和分析,長沙工商代辦,以便清算時隨時使用。

- 上一篇:新一輪稅率調整之預判和應對

- 下一篇:“三流一致”的困惑