環保稅申報表填了哪些“坑”,填不滿哪些“坑”?

時間:2019-09-20 14:35 編輯:長沙代理記賬

眾所周知,申報表只是落實相關法規政策將其表格化的一種工具而已。但在環保稅征管過程中,申報表似乎要承擔更多的職能。今天,我們就來聊聊申報表填了環保稅法及實施條例的哪些“坑”,還有哪些“坑”還需要填。

一、填的“坑”之一:固體廢物排放量的計算

《環保稅法實施條例》第五條規定,固體廢物的排放量為當期應稅固體廢物的產生量減去當期應稅固體廢物的貯存量、處置量、綜合利用量的余額。

(一)上述規定“合法”嗎?

1、看看《環保稅法》就知道了!第十二條規定,納稅人綜合利用的固體廢物,符合國家和地方環境保護標準的,暫免征收環境保護稅。免稅,就需要申報免稅的相關數據,即填報減免稅申報表的。

2、再看看《環保稅法》第四條規定,在符合國家和地方環境保護標準的設施、場所貯存或者處置固體廢物的,不屬于直接向環境排放污染物,不繳納相應污染物的環境保護稅。

綜合來看,固體廢物的排放量應為當期應稅固體廢物的產生量減去當期應稅固體廢物的貯存量、處置量的余額,不能減去綜合利用量。

(二)申報表怎樣填的這個“坑”?

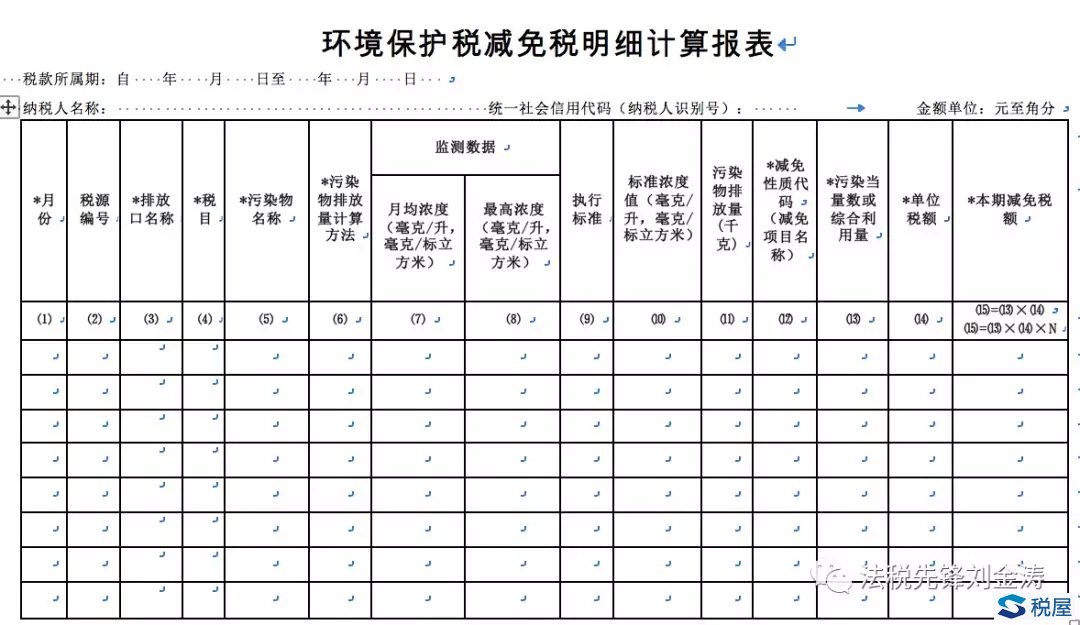

1、環境保護稅按月計算報表(固體廢物適用)

2、環境保護稅減免稅明細計算報表

(三)小結

1、申報表填報的排放量=產生量-貯存量-處置量,排放量含綜合利用量!

2、《環保稅法實施條例》的規定“似乎”與《環保稅法》的規定沖突了?

3、申報表的填報邏輯“修正”了條例的“不妥”,“還原”了《環保稅法》本來的含義?

二、填的“坑”之二:邊界多處超標環保稅的計算

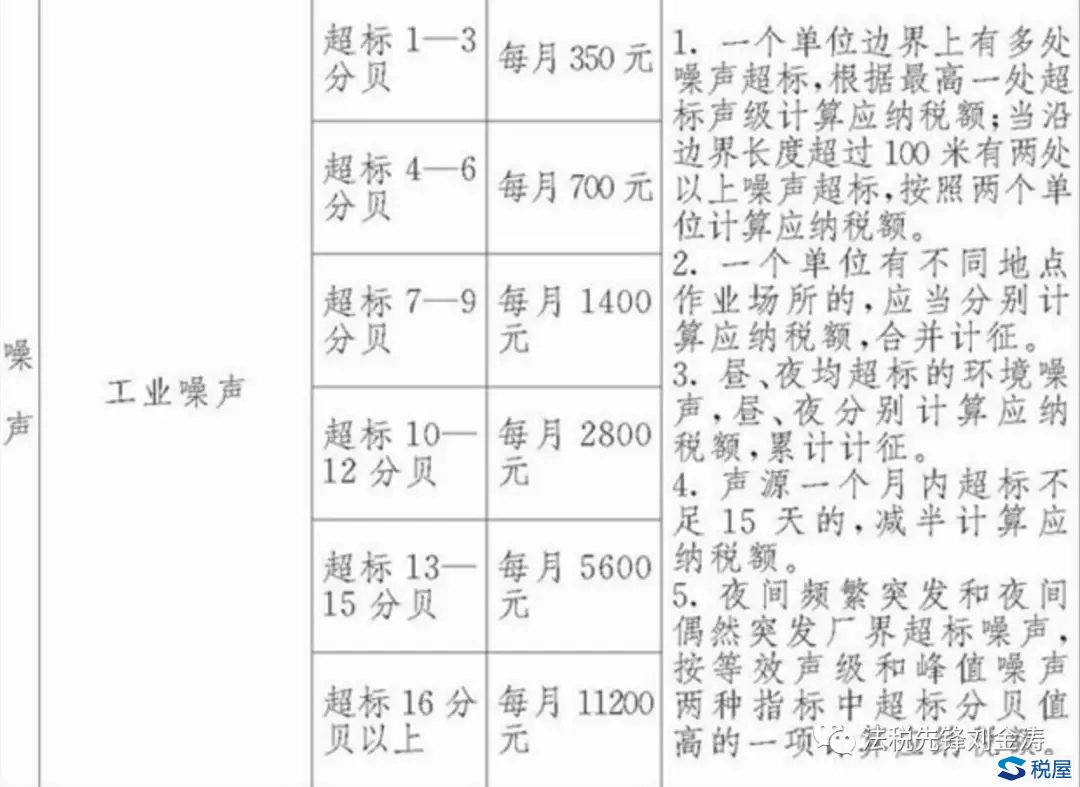

(一)《環保稅法》附表一《環境保護稅稅目稅額表》(部分)

(二)直接上案例:

若一個工業企業邊界長度超過100米有兩處以上噪聲超標,分別超標3分貝和10分貝。請問如何計算其應納環保稅額?

有三種理解:

1、350元+2800元=3150元,超標3分貝的點上,繳納350元;超標10分貝的點上,繳納2800元,合計3150元。

2、2800元+2800元=5600元。超標3分貝按照超標10分貝計算其應納稅額。

3、2800元*2倍=5600元。按兩處都超標10分貝計算其應納稅額。

(三)申報表怎么填的這個“坑”?

1、環境保護稅按月計算報表(噪聲適用)

2、填表說明:

(1)第11欄“兩處以上噪聲超標”:沿邊界長度超過100米有兩處以上噪聲超標的填寫“是”,其他情況填寫“否”。

(2)第12欄“邊界超標系數”:第11欄為“是”的,本欄填寫“2”;第11欄為“否”的,本欄填寫“1”。

具體到上述案例,應選擇兩處以上噪聲超標為“是”(比如選是啊),后面的邊界超標系數就變為“2”。通過最后欄的超標噪聲綜合系數,進而就將稅法規定的“按兩個單位計算其應納稅額”的規定“落實”為“翻倍”的結果。

(四)小結

1、稅法規定的“按兩個單位計算其應納稅額”,規定不明!所以才有上述至少三種理解。

2、申報表用“邊界超標系數”這一概念,“填”了這一“坑”?

個人觀點:1、第一種理解更接近稅法規定的字面意思;2、申報時還是建議按照超標10分貝,選擇邊界超標系數為“2”,繳納2倍的環保稅比較好。

三、填不平的“坑”之:免稅都要申報嗎?

(一)《環保稅法》第十二條規定,下列情形,暫予免征環境保護稅:

1、農業生產(不包括規模化養殖)排放應稅污染物的;

2、機動車、鐵路機車、非道路移動機械、船舶和航空器等流動污染源排放應稅污染物的;

3、依法設立的城鄉污水集中處理、生活垃圾集中處理場所排放相應應稅污染物,不超過國家和地方規定的排放標準的;

4、納稅人綜合利用的固體廢物,符合國家和地方環境保護標準的;

5、國務院批準免稅的其他情形。

(二)上述情形都要納稅申報嗎?